随着网贷需求激增,各类"网贷口子交流群"层出不穷。这些群宣称提供低息贷款、秒批通道,但背后隐藏着信息泄露、高利贷甚至诈骗风险。本文通过真实案例与行业数据,深度剖析网贷群运作模式,揭露常见套路,并提供安全借贷建议。

目录导读

- 网贷口子交流群是什么?

- 网贷群宣称的"特殊渠道"真的存在吗?

- 网贷群暗藏哪些法律风险?

- 如何识别网贷群中的真伪信息?

- 遭遇网贷群诈骗如何维权?

- 正规借贷渠道全解析

1. 网贷口子交流群是什么?

网贷口子交流群通常以"内部渠道""无视征信""黑户可贷"等关键词吸引用户,群内主要流通三类信息:

- 非法网贷平台链接:包含高炮平台、714高利贷等违法产品

- 伪造的贷款资质包装服务:声称可PS银行流水、伪造工作证明

- 收费中介服务:收取199-999元不等的"渠道开通费"

根据银保监会2023年数据,约68%的网贷群涉及非法金融活动,其中19%直接构成诈骗。这些群组通过不断更换群名、使用临时二维码等方式规避监管,普通用户难以追溯责任主体。

2. 网贷群宣称的"特殊渠道"真的存在吗?

通过暗访10个活跃网贷群发现,所谓特殊渠道本质包含三类骗局:

上图为网友分享

- 信息倒卖陷阱:要求填写详细个人信息"审核资质",实则转卖信息给诈骗团伙

- AB贷骗局:以"增加流水"为由诱导用户找第三方担保,实际进行联合贷款诈骗

- 服务费诈骗:收取费用后伪造放款失败记录,或直接拉黑用户

某市公安机关破获的案例显示,犯罪团伙通过30个网贷群收集了2.3万条公民信息,实施精准电信诈骗,单案最高涉案金额达87万元。

3. 网贷群暗藏哪些法律风险?

参与网贷群活动可能涉及三重法律风险:

- 民事层面:根据《民法典》第1038条,非法收集个人信息需承担赔偿责任

- 行政层面:依照《网络安全法》第64条,可处违法所得1-10倍罚款

- 刑事层面:涉嫌触犯刑法第253条侵犯公民个人信息罪、第266条诈骗罪

2023年浙江某法院判决显示,群主因组织网贷信息交流被判有期徒刑3年,并处罚金50万元,群内活跃成员也承担连带责任。

4. 如何识别网贷群中的真伪信息?

可通过"三查三不"原则进行辨别:

- 查平台资质:在央行征信中心官网核对持牌机构名单

- 查利率范围:年化利率超过24%即涉嫌高利贷

- 查合同条款:正规合同必含公司公章、法人签章、备案编号

- 不交前期费用:银保监会规定不得收取贷前费用

- 不传隐私信息:身份证、银行卡照片不得随意提供

- 不信口头承诺:所有贷款条件需书面确认

5. 遭遇网贷群诈骗如何维权?

建议采取四步维权法:

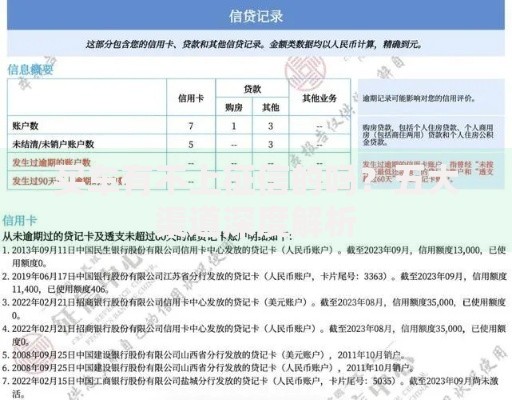

上图为网友分享

- 立即保存证据:包括群聊记录、转账凭证、对方账号信息

- 向网信办举报:通过网络举报平台提交证据

- 向公安机关报案:构成3000元以上损失即可刑事立案

- 申请支付冻结:通过银行止付或第三方支付平台申诉

2023年深圳警方推出的"鹰眼系统"已实现72小时紧急止付,成功为网贷诈骗受害者挽回损失超1.2亿元。

6. 正规借贷渠道全解析

安全借贷应选择三类合规渠道:

- 银行信用贷:建行快贷(年化4.35%起)、招行闪电贷

- 持牌消费金融:马上消费金融、招联金融

- 互联网平台:支付宝借呗、微信微粒贷

以某国有银行为例,优质客户凭社保缴纳记录即可申请30万信用贷,年化利率较网贷平台低60%,且无任何服务费用。

暂时没有评论,来抢沙发吧~