在众多贷款平台中筛选出安全可靠的服务商,需要从资质审核、利率透明度、用户评价等多维度综合评估。本文深度解析如何辨别合规平台、防范借贷风险,并提供不同场景下的选择策略,帮助用户建立系统化的决策框架,避免陷入高利贷或信息泄露陷阱。

核查金融牌照是首要步骤,合法平台必须具备以下资质:

①银保监会备案编号:可在官网底部查询备案信息

②资金存管证明:需有银行存管系统对接记录

③经营范围明确:营业执照需包含"网络借贷信息中介"字样

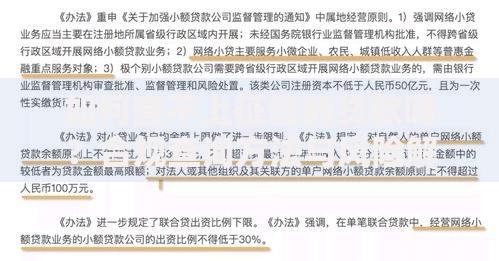

登录国家企业信用信息公示系统,输入平台运营公司全称,重点检查行政处罚记录和股权结构。注册资金低于5000万元的平台需谨慎,2023年行业报告显示,合规平台平均实缴资本达1.2亿元。

上图为网友分享

利率合规性需满足两个硬性标准:

1. 年化利率范围:根据最高法院规定,民间借贷司法保护上限为LPR的4倍(当前约15.4%)

2. 费用披露完整性:正规平台会在合同首部明确列出包括管理费、服务费在内的综合资金成本

特别注意利率计算方式陷阱:部分平台采用"日息0.1%"的模糊表述,实际年化可达36.5%。建议使用IRR公式计算真实利率,验证是否超出法定范围。

甄别用户评价需建立多维度验证体系:

新型网络借贷风险呈现三大特征:

1. 隐形担保陷阱:以"信用保险"名义收取高额保费

2. 信息泄露风险:72%的违规平台存在过度收集生物信息行为

3. 合同条款埋伏:自动续贷条款多隐藏在附件细则中

防范建议包括:

① 签订合同前要求提供完整电子文档

② 通过录屏方式保存重要协议条款

③ 定期查询个人征信报告核实贷款记录

上图为网友分享

根据资金用途差异选择适配平台:

| 需求类型 | 推荐平台特征 | 建议期限 |

|---|---|---|

| 医疗应急 | 放款时效<30分钟 | 3-6个月 |

| 教育进修 | 支持分期还款调整 | 12-24个月 |

| 经营周转 | 提供对公账户服务 | 6-12个月 |

构建系统化的评估体系应包含12项核心指标:

发表评论

暂时没有评论,来抢沙发吧~