在资金周转需求增加的当下,如何选择安全可靠的贷款渠道成为大众关注焦点。本文深度解析优质贷款平台的筛选标准,对比主流产品的利率与资质,并揭示申请过程中的避坑要点,帮助用户在合规合法的前提下快速获取资金支持。

选择优质贷款渠道需重点关注三大核心维度:首先是平台合规性,需查验其是否持有银保监会颁发的金融牌照;其次是资金成本透明度,重点关注综合年化利率是否在24%法定红线内;最后是服务便捷度,包括审批时效、还款灵活度等用户体验指标。

具体筛选时可参考以下步骤:

根据市场调研数据,目前值得关注的合规平台包括:银行系产品如招行闪电贷、建行快贷,年利率区间8%-18%;持牌消费金融公司如马上消费金融、招联金融,审批通过率较高;互联网巨头产品如支付宝借呗、微信微粒贷,具备快速放款优势。

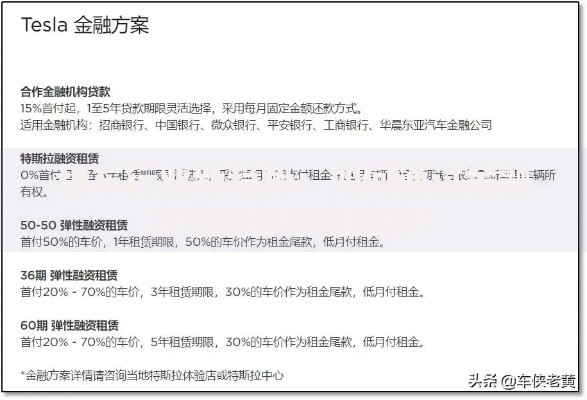

上图为网友分享

具体产品对比分析:

在寻找贷款渠道时需警惕三大潜在风险:首先是高利贷陷阱,部分非法平台年利率超过36%;其次是信息泄露风险,非正规APP可能违规收集通讯录等隐私数据;最后是征信污染风险,过多贷款审批查询记录会影响信用评分。

风险防范的具体措施包括:

标准化申请流程包含五个关键环节:注册认证→资料提交→信用评估→额度审批→资金到账。其中资料准备阶段需特别注意:

Q:征信有逾期记录能否申请?

A:需区分逾期严重程度,当前逾期或连三累六记录多数平台会直接拒绝,已结清的轻微逾期可能影响利率但仍有申请机会。

Q:申请需要准备哪些材料?

A:基础材料包括身份证、银行卡、实名手机号,大额贷款需补充收入证明、社保缴纳记录等资质文件。不同产品具体要求可通过平台客服提前咨询。

Q:如何提升贷款通过率?

A:建议从完善信用记录、优化负债比例、选择匹配产品三个维度着手,同时避免短期内频繁申请不同平台贷款。

发表评论

暂时没有评论,来抢沙发吧~