本文深度解析无视逾期的贷款渠道真实情况,揭露部分平台放宽审核门槛的运作机制,帮助用户识别合规机构与风险陷阱。通过五大核心问题剖析,提供逾期后融资的可行性方案及风控建议,指导读者在复杂信贷市场中做出理性决策。

市场上确实存在部分放宽征信审查的借贷渠道,但需明确其本质属性。这些平台主要通过以下三种方式运作:第一类采用非银行资金渠道,通过提高利率覆盖风险;第二类对接民间借贷资源,审核侧重抵押物而非信用记录;第三类则利用大数据风控模型,综合评估用户还款能力。

值得注意的是,完全无视逾期的平台往往暗藏高风险。合规机构通常采用弹性审核机制,在满足特定条件时(如提供收入证明、担保人等)适当放宽征信要求。消费者需警惕要求预付费用、利率超36%或合同条款模糊的平台,这些可能涉及违规放贷。

鉴别平台合规性需把握五个关键维度:

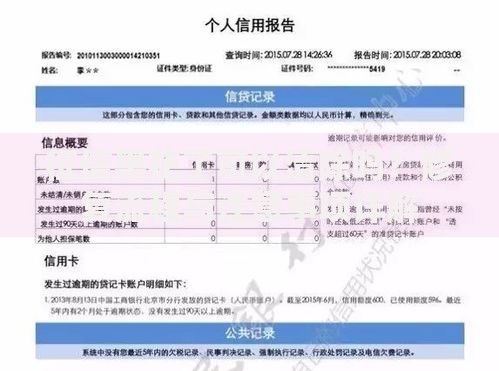

上图为网友分享

建议优先选择接入央行征信系统的平台,这类机构虽然审核较严,但出现暴力催收或套路贷的概率较低。可通过平台官网的"关于我们"板块查询其金融许可证编号,并在中国互联网金融协会官网进行二次验证。

即便存在征信瑕疵,三类人群仍可能获得融资机会:

某股份制银行消费贷案例显示,公积金连续缴存24个月以上的申请人,即使存在小额逾期记录(单次<30天),通过率仍可达68%。建议申请人主动提供社保证明、纳税记录等补充材料,部分平台会通过多维数据交叉验证降低对征信报告的依赖。

信息填报环节要确保三要素一致性:身份证件、银行卡、手机号必须实名对应。收入证明建议使用银行流水而非单位证明,后者存在较高造假风险。在授权征信查询时,需确认平台出示的电子协议包含《个人信用信息查询报送授权书》。

上图为网友分享

合同审查需重点关注四个核心条款:提前还款违约金计算方式、逾期罚息标准、担保责任范围、争议解决机制。发现"砍头息""服务费超过本金5%"等异常条款应立即终止申请。建议使用电子合同验真功能,通过国家电子合同备案平台核查合同备案编号。

根据《征信业管理条例》,不良信用记录自结清之日起保留5年。但存在三种特殊修复路径:

某城商行数据显示,连续12个月正常还款可提升信用评分27%,建议优先处理当前逾期债务。对于已结清的历史记录,可尝试通过金融机构申请《逾期情况说明函》,部分网贷平台在人工审核时会参考此文件。

发表评论

暂时没有评论,来抢沙发吧~