征信记录出现不良后无法偿还债务,是许多借款人面临的棘手问题。本文将深度解析征信变黑的根本原因、可能产生的连锁影响,并提供6大切实可行的解决方案。从债务重组协商到信用修复技巧,全面指导如何化解信用危机,帮助读者重建财务健康体系。

征信记录出现不良的核心原因包括连续逾期还款、大额欠款长期拖欠、担保代偿记录等具体情形。当借款人出现信用卡最低还款额未达标准、贷款月供超期90天以上等情况时,金融机构会按规定上报征信系统。

特殊情形同样会导致信用受损:

1. 公共事业欠费:水电燃气费连续6个月未缴纳

2. 税务违法:企业欠税或个人所得税逾期申报

3. 司法判决:涉及经济纠纷的法院强制执行记录

4. 担保连带:为他人贷款担保出现违约连带责任

征信黑名单将引发多重金融限制:

? 银行信贷产品申请直接被拒率达98%

? 现存贷款可能被要求提前结清

? 融资成本激增:民间借贷利率普遍超过24%

? 影响职业发展:金融、会计等行业入职审查受阻

? 生活受限:限制高消费、影响子女就读私立学校

上图为网友分享

案例数据显示,连续逾期6期以上的借款人,5年内获得正规金融机构贷款的概率不足3%。部分银行系统会自动将欠款超过本金30%的账户标记为高风险客户。

第一优先级方案:

1. 制定阶梯式还款计划:将总债务拆解为医疗、房贷等刚性债务和消费贷等弹性债务

2. 申请债务重组:持困难证明与银行协商本金分期,成功案例显示可降低月供40%

3. 资产变现处置:通过二手交易平台快速处理闲置物品,保留必要生活物资

辅助应对策略:

4. 增加劳动收入:选择网约车、外卖配送等灵活就业方式

5. 建立财务防火墙:开设专用还款账户避免资金混用

6. 申报个人破产:在试点地区申请债务豁免(需满足法定条件)

协商过程需准备三类关键材料:

1. 困难证明:失业登记证、医疗诊断书等官方文件

2. 收支明细:近6个月银行流水加盖公章

3. 还款方案:详细列明分期金额、时间节点的计划书

谈判技巧要点:

? 选择账单日后3个工作日致电客服

? 明确表达还款意愿而非讨价还价

? 要求出具书面协议避免口头承诺

? 定期反馈还款进度建立信任关系

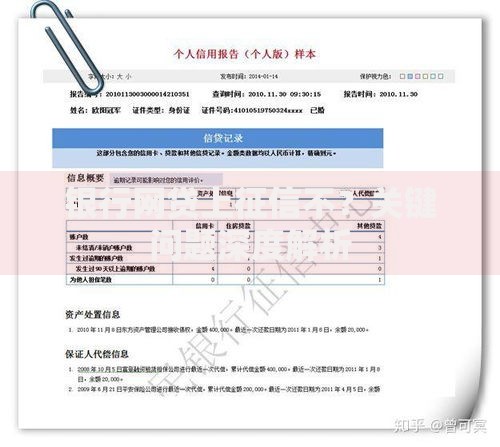

上图为网友分享

根据《征信业管理条例》,不良记录保存周期为:

√ 一般逾期:自结清之日起保留5年

√ 呆账记录:需先处理欠款再开始计算时效

√ 特殊标注:担保代偿等记录可能永久留存

信用修复加速方法:

1. 每月查询央行征信报告监控数据更新

2. 保持3张正常使用的信用卡良好记录

3. 申请征信异议需提供完整佐证材料

4. 谨慎使用信用修复中介服务(合规机构不足20%)

关键预防措施包括:

? 设置还款日前三重提醒(短信、日历、便签)

? 保留月收入30%作为应急储备金

? 每季度审查个人征信报告

? 警惕"征信洗白"诈骗(公安部数据显示年涉案超5亿元)

? 建立债务雪球清单:优先偿还高利率债务

建议安装财务管理APP实现智能预警,当负债率超过收入50%时立即启动债务重组程序。同时要注意,即使已修复征信,3年内申请房贷仍需提供附加担保。

发表评论

暂时没有评论,来抢沙发吧~