2025年7月,我国金融领域即将迎来新一轮政策调整,多家机构透露"放水口子"可能集中在消费贷、经营贷与绿色信贷三大板块。本文深入解析政策背景、申请渠道变化、利率调整趋势及风险防范要点,为借款人提供前瞻性决策依据。

从宏观经济调控视角分析,2025年二季度GDP增速预期下调至4.2%,制造业PMI连续三个月处于荣枯线下方。国家统计局数据显示,社会消费品零售总额同比增幅收窄至3.8%,较去年同期下降1.7个百分点。在此背景下,定向宽松政策成为刺激经济的重要手段。

央行货币政策委员会5月例会明确提出"结构性工具精准滴灌"方针,商业银行存贷比考核指标拟从75%放宽至78%。值得注意的是,本次调整重点支持方向包括:新能源汽车产业链、智慧农业基础设施、专精特新企业技术升级等三大领域。监管层要求各金融机构在7月底前完成系统改造,确保政策落地时效性。

根据银保监会披露的《2025信贷工作指引》,放宽政策主要体现于三个维度:

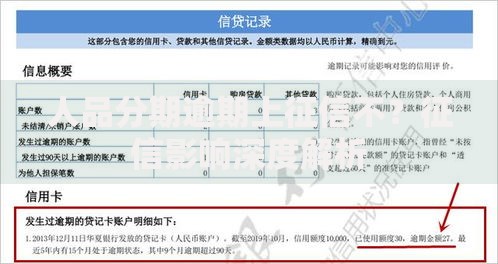

上图为网友分享

以建设银行为例,其新推出的"科创快贷"产品允许研发投入占比达标企业享受基准利率下浮15%优惠。股份制银行中,招商银行针对跨境电商卖家推出"汇率避险贷",可将汇兑损失纳入风险补偿范围。

申请者需重点关注三项核心指标:企业经营年限、纳税信用等级、现金流覆盖率。以绿色信贷为例,申请企业须满足:

消费贷领域出现重大创新,工商银行试点的"职业发展贷"将学历提升、技能认证等教育支出纳入贷款用途。申请人需提供录取通知书或培训协议,并承诺在贷款存续期内完成学业。该产品采用阶梯式利率定价机制,学习成果认证后最高可享受1.2%的利率返还。

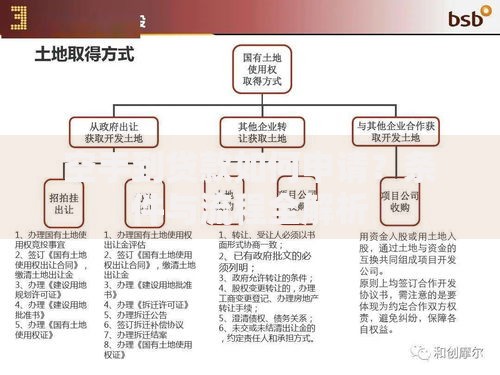

上图为网友分享

LPR定价机制改革后,7月新发放贷款将执行动态加点规则。根据测算模型显示:

| 贷款类型 | 基准利率 | 浮动区间 |

|---|---|---|

| 普惠小微贷 | 3.85% | ±30BP |

| 绿色项目贷 | 3.45% | -50BP~+20BP |

| 住房改善贷 | 4.25% | ±15BP |

需要特别关注的是,央行引入"行业景气度系数"作为利率调节参数。当申贷行业处于政策鼓励目录时,自动触发15-30个基点的利率优惠。借款人可通过商业银行官网的"政策适配器"工具,输入企业基本信息获取精准利率报价。

在政策红利释放过程中,借款人需警惕三类风险:

上图为网友分享

建议借款人建立三重风险对冲机制:1)贷款期限与项目周期严格匹配;2)配置不少于贷款额20%的风险准备金;3)购买利率掉期等金融衍生品。同时注意,连续两个季度资产负债率超75%的企业,将自动触发银行的风险管控程序。

发表评论

暂时没有评论,来抢沙发吧~