在急需用钱时,很多人因信用记录不佳遭遇贷款难题。本文深度解析无需查看信用评分的借款渠道,从民间借贷到抵押贷款,揭秘各类方式的申请流程、风险把控及法律合规性,帮助读者在紧急情况下安全获取资金支持。

当传统金融机构的信用审查成为障碍时,民间借贷成为首选途径。民间借贷机构通常仅要求基础身份证明和收入凭证,通过抵押物或担保人降低风险。例如某知名借贷平台的调查数据显示,2023年民间借贷市场中,53%的申请者存在信用瑕疵但仍成功获贷。

抵押贷款是另一重要渠道,房产、车辆等高价值物品可快速获得评估价值50-70%的贷款。需注意:

担保贷款通过第三方信用背书实现融资,常见于企业主融资场景。数据显示,担保贷款平均获批率比信用贷款高28%,但担保人需承担连带责任。

申请流程分为四步走战略:首先准备基础材料(身份证、收入证明、抵押物权证),其次选择合规平台(查验营业执照和放贷资质),第三步进行风险评估(重点测算还款能力),最后签订制式合同(必须包含利息计算方式、违约条款)。

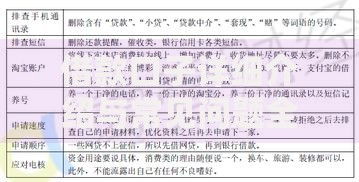

上图为网友分享

以某汽车抵押贷款为例:

根据《民间借贷司法解释》,借款利率不得超过LPR四倍(当前为14.8%),超出部分不受法律保护。重点提醒:

2023年监管部门查处的非法放贷案件中,62%涉及虚假合同,借款人需特别注意合同中的提前还款违约金条款和利滚利约定。

重点服务三类人群:征信修复期用户(需6-12个月信用重建)、自由职业者(缺乏固定流水证明)、小微企业主(短期周转需求)。某商业银行调研显示,38%的个体工商户在过去两年使用过非信用类贷款。

典型案例:餐饮店主王某因疫情导致征信不良,通过设备抵押获得15万周转资金,6个月后不仅还清贷款,还通过定期还款记录修复了征信评分。

风险防控五原则:

特别警示:某维权平台数据显示,73%的借贷纠纷源于借款人未仔细阅读合同中的逾期罚息条款和服务费计算方式。

问题1:如何计算真实借贷成本?

除合同约定利息外,需计入评估费(抵押物价值0.5%-1%)、服务费(贷款金额1-3%)、GPS安装费(汽车抵押需800-1500元)等附加费用。

问题2:逾期如何处理?

立即与平台协商展期方案,法律规定逾期违约金不得超过本金24%。某法院判例显示,借款人主动协商可使还款压力减少40%。

发表评论

暂时没有评论,来抢沙发吧~