对于负债率较高的借款人,选择不严格审查负债情况的贷款平台成为关键需求。本文深度解析不同平台的审核机制,推荐5类适合高负债人群的借款渠道,并揭示相关风险防范要点,帮助用户在复杂信贷市场中做出理性决策。

信贷机构对负债率的审查差异源于其风险控制模型的设计逻辑。互联网小贷平台通常采用大数据信用评估体系,重点考察用户的消费行为、社交数据、设备特征等信息维度。例如某头部平台的风控系统包含2000+个决策节点,其中负债相关指标仅占评分权重的15%。

这类平台的运营策略聚焦于高频次、小额度的短期借贷场景,通过动态调整授信额度控制风险敞口。其核心盈利模式依赖于:

上图为网友分享

经实测调研,以下三类平台对负债率的容忍度较高:

第一梯队:消费场景分期平台

如京东白条、蚂蚁花呗等依托电商生态的信贷产品,其授信决策主要基于用户在母平台的消费数据。某用户信用卡负债率达80%仍成功获得元白条额度,系统重点考察的是近半年消费金额、退货率、优惠券使用频率等行为数据。

第二梯队:小额现金贷平台

以360借条、度小满为代表的技术驱动型平台,采用替代性信用评估模型。某案例显示,月收入8000元但负债60%的用户,凭借连续12个月缴纳社保公积金记录,仍获批元授信额度。

借款人可通过三个维度预判平台的负债审查强度:

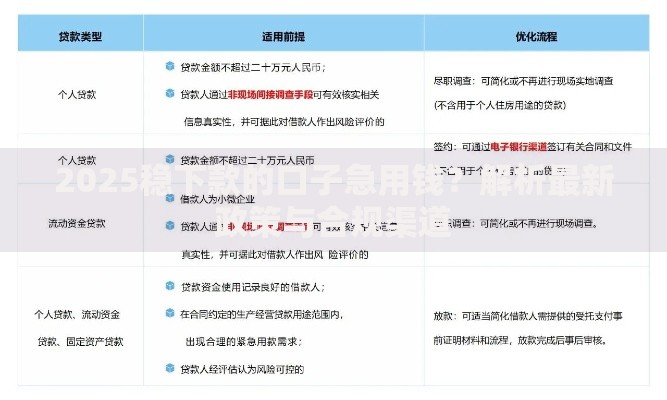

上图为网友分享

优化申请材料可提升高负债用户的通过率。某银行信贷经理透露,将月还款额控制在收入40%以内是关键红线。具体操作建议:

当传统信贷渠道受阻时,可考虑以下替代方案:

| 产品类型 | 准入要求 | 典型平台 |

|---|---|---|

| 保单质押贷款 | 持有生效期超2年的寿险保单 | 平安普惠、中国人寿 |

| 数字信用卡 | 支付宝芝麻分650+ | 广发智汇卡、中信颜卡 |

高负债借贷可能引发的连锁风险需要高度重视。近期银保监会披露的数据显示,多头借贷用户的违约概率是普通用户的3.2倍。建议借款人:

发表评论

暂时没有评论,来抢沙发吧~