差征信报告是评估个人信用状况的重要依据,但许多人不清楚如何获取和解读。本文详细解析征信报告的查询渠道、流程、常见问题及修复方法,帮助用户高效掌握信用管理技巧。

1. 差征信报告在哪里查?线上渠道有哪些?

查询差征信报告的官方线上渠道主要包括:

- 中国人民银行征信中心官网:通过“互联网个人信用信息服务平台”注册并验证身份后,可在线申请报告,24小时内获取电子版。

- 商业银行手机银行:如招商银行、中国银行等APP内置征信查询功能,需完成人脸识别及短信验证。

- 第三方授权平台:支付宝“芝麻信用”、微信“腾讯征信”等提供快捷查询入口,但需注意数据非全量版。

线上查询的优势在于便捷性,但每年仅有2次免费机会,超过次数需支付10元/次的费用。建议优先使用央行渠道确保数据权威性。

2. 差征信报告在哪里查?线下网点如何操作?

线下查询需携带身份证原件及复印件前往以下地点:

上图为网友分享

- 中国人民银行分支机构:全国36个主要城市设有征信服务大厅,现场取号并填写申请表,立等可取纸质报告。

- 商业银行代理网点:如工商银行、建设银行等部分网点配备自助查询机,需刷身份证并完成人脸比对。

注意事项:线下查询每年前2次免费,第3次起收费50元/次。若发现设备故障或信息不符,应立即联系工作人员核查。

3. 差征信报告多久更新?数据来源是什么?

征信报告的更新周期与数据来源密切相关:

- 金融机构报送:银行、网贷平台等每月上报还款记录,一般滞后30-45天。

- 公共信息整合:法院执行、欠税记录等由政府部门定期同步,更新频率为季度。

- 个人查询记录:贷款申请时机构调取征信的行为会实时记录,但不影响信用评分。

异常数据案例:某用户提前还贷后,银行未及时更新状态,导致报告显示“逾期”。此类情况需主动联系金融机构开具结清证明,并提交央行征信中心修正。

4. 差征信报告有误怎么办?申诉流程详解

发现征信错误可按以下步骤申诉:

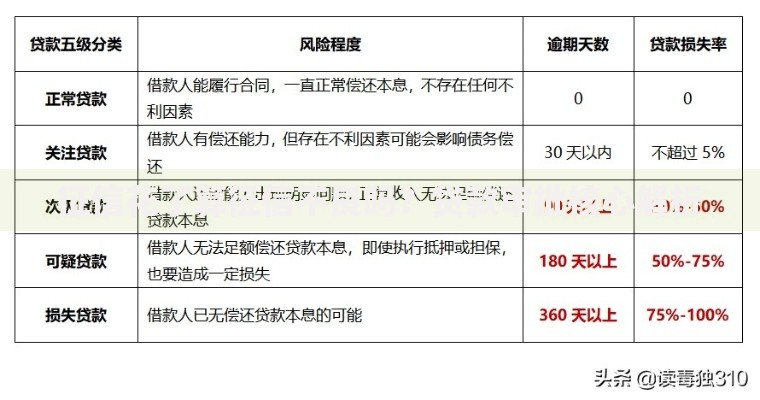

上图为网友分享

- 收集证据材料:包括但不限于银行对账单、还款凭证、法院判决书等。

- 提交异议申请:通过征信中心官网或线下柜台填写《异议申请表》,明确标注错误条目。

- 等待核查结果:金融机构需在20日内完成核查,确认错误后将自动更新征信记录。

成功率分析:据2023年央行数据显示,因身份盗用导致的错误申诉成功率达78%,而金融机构操作失误类申诉成功率高达92%

5. 差征信报告如何修复?实用建议汇总

改善差征信报告的核心方法包括:

- 按时履约:持续24个月正常还款可覆盖历史逾期记录。

- 清理呆账:联系金融机构结清欠款并申请撤销不良标记。

- 信用重建:使用信用卡小额消费并及时还款,积累正面记录。

特殊情形处理:若因重大疾病等不可抗力导致逾期,可准备医院诊断证明及收入中断证据,向金融机构申请征信宽限,部分银行提供特殊通道处理。

暂时没有评论,来抢沙发吧~