网商贷作为常见的互联网贷款产品,其征信上报规则引发广泛关注。本文深入解析网商贷不上征信的运作逻辑,从产品定位、申请门槛到合规风险,系统性梳理关键要点,并提供征信管理建议,帮助用户理性选择融资方案。

网商贷的部分产品不上征信源于其特殊的业务模式。根据《征信业管理条例》,持牌金融机构必须接入央行征信系统,而部分网络小贷公司通过资产证券化等方式转移债权,使得放贷主体并非持牌机构。这种模式下,借款记录可能不会直接体现在个人征信报告中。

具体运作包含三个关键环节:

1. 资金方通过信托计划进行债权包装

2. 第三方担保公司承接风险

3. 采用大数据风控替代传统征信查询

这种结构化设计在合规框架内实现了征信隔离,但需注意其法律效力可能存在争议。

上图为网友分享

借款人可通过四步验证法确认征信影响:

第一步 查阅借款合同:合同中需明确标注资金方名称及征信授权条款

第二步 比对机构资质:登录央行官网查询放款机构是否具备征信接入资格

第三步 实测征信报告:借款后第35天打印详细版征信进行验证

第四步 咨询官方客服:获取书面形式的征信政策说明文件

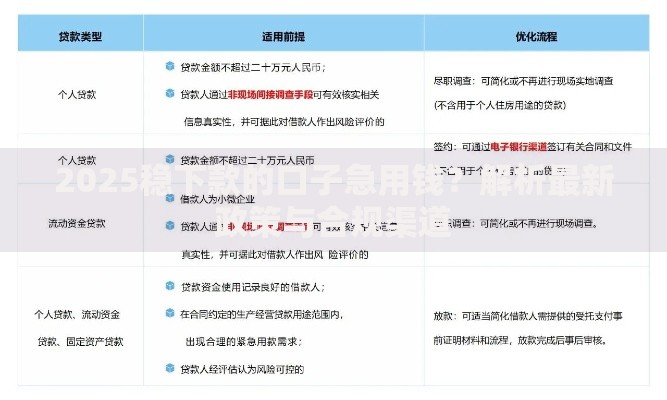

此类业务的合法性存在灰色地带。根据银保监会《网络小额贷款业务管理暂行办法》,单笔联合贷款中,经营网络小贷业务公司的出资比例不得低于30%。部分平台通过多级转包规避监管,虽不直接违反征信条例,但可能触碰以下监管红线:

三类人群可酌情考虑不上征信贷款:

1. 短期周转需求者:需要3个月内的应急资金,且具备确定还款来源

2. 征信修复期用户:当前征信存在逾期记录但正在处理修复流程

3. 授信额度受限群体:已有银行贷款接近授信总额度上限

但需特别注意:

? 选择持牌机构合作产品

? 确认还款方式支持提前结清

? 保留完整的电子合同及还款凭证

上图为网友分享

用户可能面临五大潜在风险:

1. 数据泄露风险:部分平台违规共享用户生物特征信息

2. 复合利率陷阱:服务费、担保费等附加费用推高实际成本

3. 债务连锁反应:多头借贷引发大数据风控预警

4. 法律追溯风险:债权转让后新持有人可能重新接入征信

5. 维权举证困难:电子合同存证不完善导致纠纷处理受阻

建议采取三维征信保护策略:

事前防控:

? 每年2次免费征信查询

? 设置金融机构查询授权期限

事中监控:

? 使用央行征信中心「数字证书」查看详细记录

? 建立贷款台账记录每笔借款信息

事后修复:

? 对非主观逾期申请异议申诉

? 通过合规机构进行信用修复指导

需特别提醒:任何声称「绝对不上征信」的贷款都存在夸大宣传嫌疑,借款人应当建立正确的信用管理意识,优先选择正规金融机构产品,合理规划财务安排。

发表评论

暂时没有评论,来抢沙发吧~