本文深度剖析不上征信的网络借款平台类型,揭示其运作模式与潜在风险,提供合规借贷渠道识别方法,并针对不同需求群体给出替代方案选择建议,帮助用户规避信用隐患。

当前市场上存在四类主要非征信借贷渠道:P2P网络借贷平台中部分未完成银行存管的机构,其借款记录不纳入央行征信系统;小额现金贷APP通过技术手段规避数据上报,常见于日利率超过0.1%的高息产品;消费分期服务商中未持金融牌照的第三方机构,采用自有信用评估体系;社交金融平台依托熟人网络开展借贷撮合,资金流向不透明。这些平台通常具备三个显著特征:借款合同不注明征信条款、资金发放方为自然人账户、年化利率普遍超过36%法定上限。

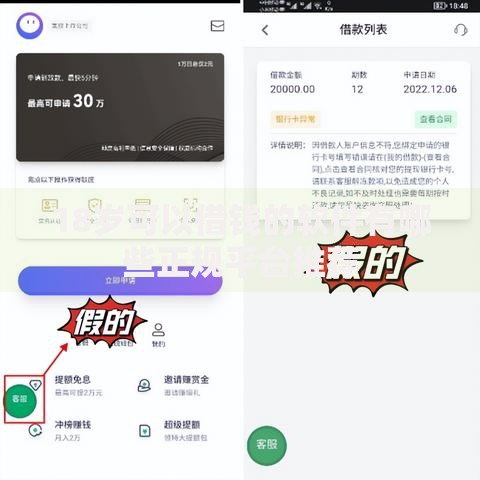

上图为网友分享

第一重风险来自利率陷阱,实际综合费率常包含服务费、管理费等隐形支出;第二重风险是暴力催收,87%的非征信平台委托第三方催收公司;第三重风险涉及隐私泄露,2023年网络借贷数据泄露事件中76%发生在未接入征信系统平台;第四重风险是法律合规性缺失,此类平台超半数未取得地方金融监管部门备案;第五重风险影响信用修复,逾期记录虽不上征信但会被行业黑名单共享;第六重风险是债务叠加,借款人平均在3.2个平台同时借贷。

可通过三个步骤进行验证:首先查看借款协议中的《征信授权书》条款,合规平台必含该项;其次登录中国人民银行征信中心官网,使用个人信用信息服务平台查询最新信贷记录;最后通过官方客服确认,持牌机构按规定需明确告知征信上报情况。需特别注意的是,部分平台采用「选择性上报」策略,正常还款不报送征信,但逾期超过30天仍可能被记录。

上图为网友分享

即便借款不上征信,逾期仍会产生严重后果。根据《民法典》第680条,超出法定利率的利息不受法律保护,但本金及合法利息仍需偿还。实务中,法院对非征信借贷纠纷的判决呈现两个特点:一是支持平台追讨合规本息,二是对违法催收行为实施惩罚性赔偿。2023年典型案例显示,借款人因逃避非征信债务被列入失信被执行人名单的比例达41%。

对于需要短期周转但担心征信影响的群体,可考虑以下三种合规方案:信用卡免息分期,多数银行提供20-56天免息期;消费金融公司产品,如招联金融、马上消费等持牌机构提供年化10.8%-23.9%的信贷服务;互联网银行借贷,微众银行微粒贷、网商银行网商贷等产品均按规上报征信,但按时还款反而有助于信用积累。特殊情况下,还可申请商业银行的信用贷款保险或地方政府的创业扶持基金。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~