本文针对用户关注的“哪些大额口子好下款”需求,系统梳理银行、持牌机构及合规平台的贷款产品,分析授信逻辑、利率范围与申请技巧,帮助借款人精准匹配高额度、低风险融资方案。

大额贷款通常指单笔授信额度超过50万元的融资产品,其审批逻辑与传统小额信贷存在本质差异。金融机构侧重从收入稳定性、资产证明、信用历史三个维度综合评估:

优质单位员工可享受特殊通道,例如公务员、事业单位、央企职工凭工作证明,最高可获300万元信用贷,年化利率低至3.85%起。

商业银行推出差异化产品矩阵满足大额需求:

需特别注意信贷管理费的隐性成本,某股份制银行虽宣传"零利率",但实际收取贷款金额2%的服务费,综合年化成本达7.2%。

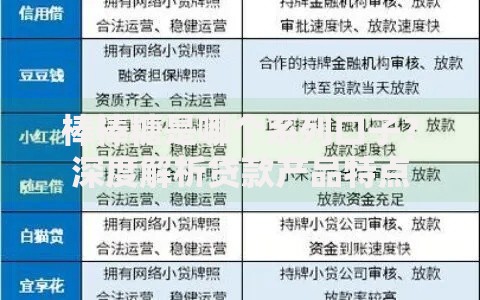

上图为网友分享

马上消费金融、中银消费等机构推出保单贷、学历贷等创新产品:

此类机构审批时效快,通常2小时内完成放款,但资金用途限制严格,仅限消费场景使用,违规挪用将触发提前结清条款。

微众银行微粒贷、网商银行大雁系统通过大数据交叉验证提升额度:

实测数据显示,开通京东金融会员的用户,金条额度平均提升37%,但需注意会员费与利息支出的成本平衡。

连续缴纳公积金满36个月的借款人,可通过政务数据授权申请专属额度:

| 缴存基数 | 授信倍数 | 最高额度 |

|---|---|---|

| 8000元以下 | 12倍 | 9.6万元 |

| 8000-元 | 18倍 | 27万元 |

| 元以上 | 24倍 | 36万元 |

深圳、杭州等地试点公积金直提还贷功能,实现资金闭环管理,降低违约风险。

房产二次抵押贷款需满足净值空间>30%的核心条件,计算公式为:

可贷额度 = 当前评估价×70% 未结清按揭余额

例如市值500万元的房产,按揭剩余200万元,最高可获150万元抵押贷。需重点关注评估费、权证保管费、提前还款违约金三项附加成本。

谨防以"包装资料""银行内部通道"为噱头的诈骗手段,正规机构不会要求:

建议通过银保监会官网查询机构资质,输入许可证编号核验真伪,确保资金安全。

发表评论

暂时没有评论,来抢沙发吧~