本文深度剖析黑户贷款的实际操作路径,梳理当前市场上可能存在的下款渠道,并系统分析其潜在风险。通过真实案例与行业数据,揭示黑户借贷的运作逻辑、审核重点及法律边界,帮助用户全面认知非标贷款市场的运行规则与注意事项。

在金融征信体系中,"黑户"特指因征信记录不良被银行系统标记为高风险的用户群体。具体判定标准包含:

值得注意的是,部分用户因未建立信用档案成为"白户",这与真正的黑户存在本质区别。金融机构通过多维度风控模型评估用户资质,包括但不限于社保缴纳记录、电商消费数据、通讯运营商信息等。

当前市场存在的非标贷款渠道主要分为三类:

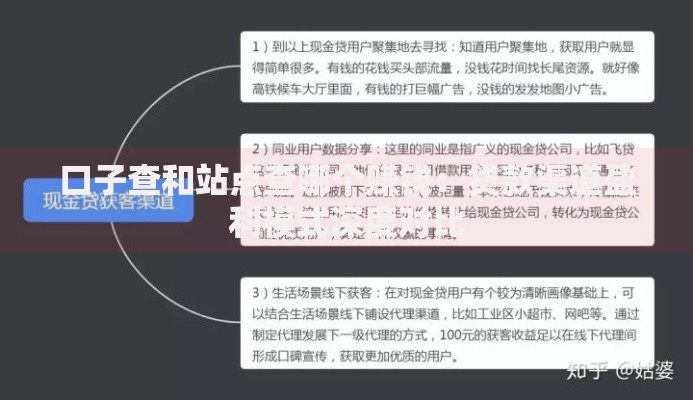

上图为网友分享

需要特别注意的是,某些宣称"无视黑白户秒下款"的线上平台,实际采用AB贷模式:即以借款人名义申请贷款,实际由他人代偿,这种操作存在重大法律风险。

鉴别平台合规性需把握三个核心要素:

以某东部沿海城市实际案例为例,某用户通过验证平台资金存管方式成功识别诈骗平台:正规机构资金流转必须经过银行存管账户,而非法平台往往要求直接转账至个人账户。

除高额利息负担外,黑户借贷存在多重隐患:

特别需要警惕的是"包装贷款"骗局,不法中介通过伪造银行流水、工作证明等材料收取高额服务费,实际成功率不足5%。

问题一:黑户修复征信的正确方式?

需通过清偿欠款后保持24个月良好记录,或向征信中心提交异议申诉。某用户通过异议申诉流程成功消除3条错误记录,恢复贷款资格。

问题二:担保贷款的操作要点?

第三方担保人需具备稳定收入来源,某案例显示担保人月收入需达到借款金额的3倍以上。同时要注意担保连带责任的法律效力期限。

问题三:如何避免暴力催收?

保留所有借贷凭证,遭遇非法催收时立即向中国互联网金融协会投诉。某借款人通过电话录音证据成功维权,平台被处以10万元罚款。

发表评论

暂时没有评论,来抢沙发吧~