随着互联网金融快速发展,如何识别正规借贷平台成为用户核心关切。本文通过解析持牌机构查询方法、资金存管验证技巧、合同条款审核要点等维度,系统性梳理判断借贷平台合法性的六大标准,并提供国家监管平台查询路径与风险预警指南,帮助用户建立完整的金融安全防护体系。

主体资质、业务许可、资金存管构成判断正规借贷平台的铁三角。持牌金融机构须在工商系统显示"金融信息服务"或"小额贷款"经营范围,且注册资本不低于5000万元。登录人民银行征信中心官网,输入机构名称可验证其是否具备《金融许可证》编号。

以微粒贷、借呗等头部平台为例,其运营主体均持有网络小贷牌照且完成银行存管系统对接。重点核查平台官网底部公示的ICP备案号与公安机关备案标识,正规平台会完整展示《营业执照》《增值电信业务经营许可证》等证照编号。

根据银保监会《网络借贷资金存管业务指引》,正规平台必须与商业银行建立全量业务资金存管。用户可通过以下步骤核验:

上图为网友分享

某消费金融平台曾因虚构存管信息被处罚,其存管银行实际仅开通支付通道而未实现资金隔离。真正的存管系统会为每位用户开设独立子账户,资金流转记录可在银行系统追溯。

国家互联网金融安全技术专家委员会运营的"金融服务平台"APP收录了所有持牌机构信息。输入平台名称可查询到:

以重庆某小额贷款公司为例,其在国家企业信用信息公示系统显示的经营范围包含"开展互联网贷款业务",且股东结构中包含持牌金融机构。用户应特别注意地方金融监督管理局每月更新的"已注销机构名单",避免选择已退出市场的平台。

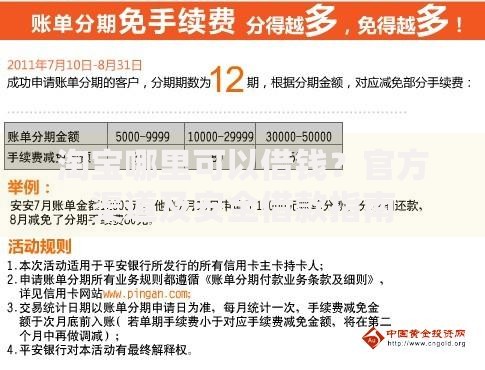

上图为网友分享

合法借贷合同需明确记载五要素:年化利率计算方式、提前还款规则、逾期处理机制、争议解决途径、个人信息保护条款。根据最高法司法解释,合同中不得出现"服务费折抵本金"或"单方面修改条款"等霸王条款。

某法院判例显示,某平台因未在合同载明实际年化利率被判定违规。用户需重点核对《借款协议》与《信息授权书》中关于数据查询范围、第三方共享限制等内容,正规平台会明确约定数据使用场景和期限。

发现平台违规操作时,应立即通过银行保险消费者投诉热线和金融消费权益保护热线进行举报。同时在中国互联网金融协会官网"违规平台举报平台"提交以下证据材料:

上图为网友分享

2023年某地公安机关破获的套路贷案件中,受害人通过及时保存APP操作录屏和资金流水证明,最终追回全部损失。建议用户定期在人民银行征信中心查询个人信用报告,核验贷款记录真实性。

发表评论

暂时没有评论,来抢沙发吧~