信用卡逾期后,持卡人最关心的问题之一便是"催收人员真的会上门吗"。本文深度解析信用卡电话催收转上门流程的法律依据、实施条件及应对方法,涵盖催收规范、债务协商技巧、投诉渠道等核心内容,帮助读者全面了解催收规则并掌握合法维权策略。

根据《商业银行信用卡业务监督管理办法》规定,银行及第三方催收机构在电话催收无效的情况下,确实可能采取上门催收方式。但实施上门催收必须符合以下条件:①逾期时间超过90天;②欠款金额超过5000元;③持卡人失联或拒绝沟通。实际案例显示,2023年某股份制银行年报披露,其上门催收案例占比不足总逾期账户的7%,说明多数情况下银行更倾向通过非接触方式解决债务问题。

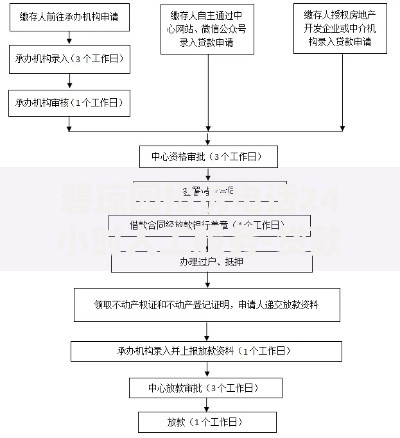

上图为网友分享

合法上门催收需同时满足三大要件:①持有银行授权委托书、②出示工作证件、③遵守法定工作时段(早8点至晚8点)。根据《民法典》第1165条,催收人员不得实施以下行为:

银行启用上门催收的决策模型主要考量四个维度:

应对上门催收需掌握"三要三不要"原则:【三要】1. 要核实对方身份:要求出示银行授权书+工作证2. 要全程录音录像:保留完整沟通记录3. 要书面确认结果:签署协商还款协议【三不要】不要签署空白文件不要交付现金款项不要提供敏感信息建议在社区工作人员见证下进行沟通,若发现违规行为,应立即拨打银保监会投诉热线。

上图为网友分享

持卡人可主动采取以下措施阻断催收流程:

常见违规催收行为包括:

发表评论

暂时没有评论,来抢沙发吧~