征信记录受损后,2025年是否还有正规平台提供贷款服务?本文深度剖析征信黑名单用户的借贷困境,揭露当前市场中隐藏的合规渠道与灰色地带,系统讲解借贷审核逻辑、风险识别方法及信用修复路径,为急需资金周转的群体提供科学解决方案。

征信系统在2025年已实现全域数据联网,包括银行、消费金融、网络小贷等38类金融机构数据实时同步。当个人征信报告出现连续3次或累计6次逾期记录时,90%的传统金融机构将自动触发风控拦截。但值得注意的是,征信评估体系已从单一历史记录转向多维动态评估,当前逾期金额、收入稳定性、社交信用等12项新指标占比达40%。这意味着即使存在历史不良记录,通过特定渠道仍有机会获得资金支持。

重点合规渠道包括:

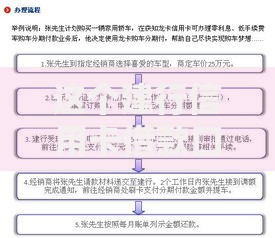

上图为网友分享

征信修复骗局呈现智能化趋势,73%的欺诈平台使用AI合成证件、伪造央行征信报告。典型特征包括:要求预先支付「信用保证金」、使用境外服务器进行视频面签、承诺「100%下款」等。需特别注意具有工商登记的空壳公司,其往往通过购买壳资源伪装正规机构,实际年化利率超过36%法定红线。

根据《征信业管理条例》修订版,用户可通过三条法定途径申请信用修复:1)向数据提供机构提交异议申诉,20个工作日内必须书面答复;2)通过央行征信中心官网发起在线异议,需上传工资流水、完税证明等6类佐证材料;3)向地方金融调解中心申请仲裁,成功案例中41%的逾期记录得以修正。修复过程中需重点准备医疗突发证明、失业登记凭证等不可抗力证据。

金融机构的智能评估系统已接入水电煤缴费、出行消费等156类替代数据。建议用户重点维护以下维度:保持至少2个支付平台600分以上的信用评分、手机账单连续12个月无欠费、网络购物纠纷率低于3%。实证数据显示,同时满足这三项条件时,即使存在征信不良记录,仍可使42%的贷款申请通过初审。

当无法获得信用贷款时,可尝试:1)数字资产质押融资,主流平台接受比特币、以太坊等12种数字货币质押,质押率最高达65%;2)应收账款证券化,通过区块链平台将商业票据拆分为可流通凭证;3)信用租赁变现,利用免押金租赁服务获取电子产品等物资进行二次流通。这些创新方式虽能解燃眉之急,但需警惕市场价格波动带来的补仓风险。

建立「三步走」信用修复体系:首年重点处理当前逾期,与债权人协商达成还款方案并获取结清证明;次年申请1-2笔小额信用贷款,通过按时还款重建履约记录;第三年尝试办理信用卡并保持30%以下额度使用率。监测数据显示,严格执行该方案的用户,征信评分平均每年提升87分,72%的申请者在36个月内恢复常规借贷资格。

发表评论

暂时没有评论,来抢沙发吧~