当个人征信记录不良或存在高负债时,传统银行贷款往往难以获批。本文深度解析市场上不查征信、不看负债的借贷渠道类型,包括典当质押、担保贷款、亲友借贷等替代方案,同时揭露部分违规平台的运作风险,并提供6条安全借贷建议,帮助用户在特殊资金需求场景下做出理性决策。

从金融监管角度而言,所有持牌金融机构在放贷时都必须接入央行征信系统。真正不查征信的借贷渠道主要分为三类:

需要注意的是,市场上宣称"无视征信秒批"的网贷平台,90%属于违规经营。这类平台往往通过以下方式规避监管:

① 包装成消费分期产品

② 采用会员费形式变相收取高息

③ 要求提供通讯录授权等敏感信息

典当质押贷款:全国2800家持牌典当行提供动产质押服务,黄金、名表、奢侈品等折价率通常在评估价的60-80%。优势在于放款快(最快30分钟到账),但月综合费率普遍在3-4.7%之间。

上图为网友分享

担保公司贷款:需满足以下条件:

1. 担保公司具有融资性担保资质

2. 提供不动产或第三方保证

3. 贷款年利率不超过LPR的4倍

某上市担保公司数据显示,其客群中42%存在征信瑕疵,但要求借款人必须提供社保或公积金缴纳记录。

2023年金融监管部门披露的典型案例显示,违规平台主要存在三大风险:

某地方法院判决书揭示,某网贷平台实际年化利率高达598%,通过服务费、信息费、会员费等名目拆分收费。借款人王某借款5000元,最终需偿还本息合计2.3万元。

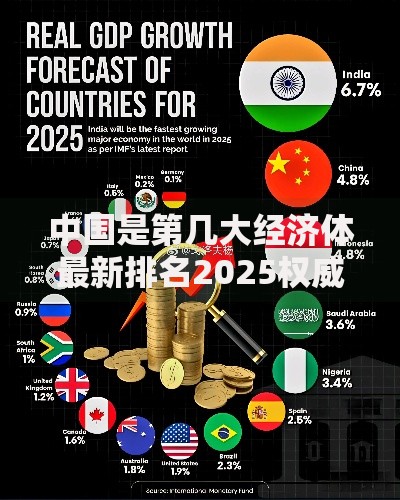

上图为网友分享

根据民法典第680条规定,民间借贷需重点注意:

① 年利率超过LPR4倍部分不受法律保护(当前为14.8%)

② 10万元以上借贷需采用书面合同

③ 禁止预先扣除利息(砍头息)

建议通过银行转账方式交付资金,并在备注中注明"借款"。某基层法院数据显示,无书面协议的借贷纠纷败诉率高达63%。

针对特定人群的合规借贷方案:

| 人群 | 解决方案 | 利率范围 |

|---|---|---|

| 小微企业主 | 商业承兑汇票贴现 | 月息0.8-1.5% |

| 农户 | 农村合作社互助金 | 年息6-8% |

| 退休人员 | 保单质押贷款 | 年化5-7% |

某农商行推出的"惠民助业贷"产品,允许使用农村集体土地经营权作为抵押,最高可贷50万元,年利率7.2%,已帮助2300余户家庭解决资金问题。

上图为网友分享

① 优先考虑亲属朋友间的无息借贷

② 抵押物估值不超过市场价70%

③ 确认放贷机构持牌资质

④ 保留完整的资金往来凭证

⑤ 月还款额不超过收入的50%

⑥ 遭遇暴力催收立即报警并保留证据

中国人民银行征信中心数据显示,2023年个人征信修复申请通过率仅为3.7%,建议存在征信问题的借款人优先选择债务重组协商,避免陷入以贷养贷的恶性循环。

发表评论

暂时没有评论,来抢沙发吧~