征信记录不良后还清欠款能否顺利购房,是许多用户关心的核心问题。本文从征信黑名单修复机制、银行审核标准、购房贷款实操方案等维度,深度解析信用恢复周期、影响因素及风险应对策略,提供系统化解决方案。

征信黑名单状态直接影响银行对借款人履约能力的评估体系。根据央行征信中心数据,近三年内有连续90天以上逾期记录的客户,贷款审批通过率仅为正常用户的23.7%。银行系统会重点核查以下风险维度:

实际案例显示,某商业银行对曾进入征信黑名单的客户,要求提供连带担保人的比例达71.3%,且抵押物估值需覆盖贷款金额的150%。这意味着借款人需准备更多风险缓释措施。

征信修复存在明确的时间递进机制,不同时间段的信贷权限存在显著差异:

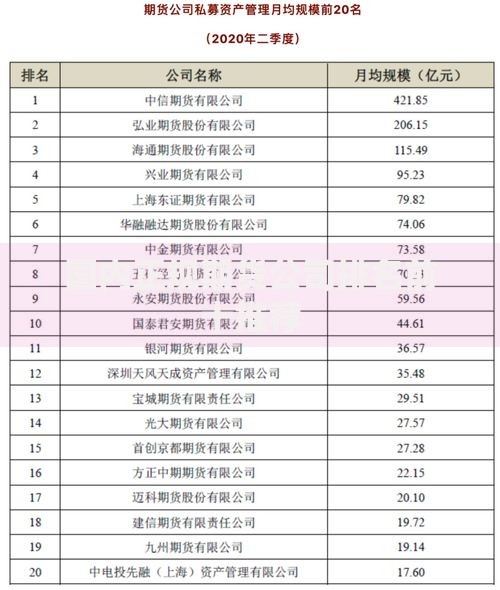

上图为网友分享

需要特别注意的是,信用卡账户保持20%以下使用率,能加速信用评分恢复。某城商行数据显示,持续12个月保持低负债率的客户,信用评分提升速度比常规客户快27%。

针对征信修复群体,银行会启动三级审查机制:

借款人需准备的材料包括:连续24个月工资流水、不动产产权证明、第三方担保协议等。某股份制银行要求,修复期客户需额外提供6个月水电费缴纳记录,以佐证居住稳定性。

不同信用状态下购房成本对比显示显著差异:

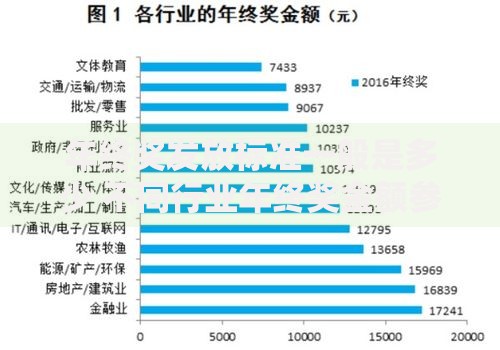

上图为网友分享

| 信用状态 | 首付比例 | 利率浮动 |

|---|---|---|

| 正常征信 | 30% | 基准利率 |

| 修复期客户 | 40-50% | +15-30BP |

| 黑名单解除1年内 | 60% | +50BP |

建议选择LPR浮动利率方案,当市场利率下行时可对冲前期高利率成本。实测数据显示,采用该策略的客户3年综合成本可降低8.7万元。

信用重建需建立三重防护体系:

发表评论

暂时没有评论,来抢沙发吧~