随着金融科技发展和政策环境变化,2025年的贷款中介行业将迎来智能化转型与规范化发展。本文深度剖析贷款中介服务模式革新、风控体系升级、行业竞争格局演变等核心问题,为借款人提供客观的机构筛选方法论,并解读大数据时代下信贷撮合服务的合规化路径。

金融科技深度渗透将重构贷款中介服务链条,预计2025年智能匹配系统覆盖率将达78%。监管科技(RegTech)的强制应用要求所有机构接入央行征信辅助系统,服务费率将实现全国统一公示制度。行业集中度显著提升,注册资本低于500万元的机构将淘汰40%,头部企业将形成"智能评估+场景定制+全程陪护"三位一体服务模式。

区域性银行数字化转型催生新型合作生态,中介机构需建立专属的银行产品数据库和利率预警系统。重点服务领域向小微企业主倾斜,经营性贷款业务占比预计提升至65%。服务价值重心从单纯信息撮合转向包含贷前规划、贷中优化、贷后管理的全周期服务。

监管政策趋严带来三大合规考验:业务流程记录需完整保存五年、服务协议必须包含冷却期条款、收费明细须分项列示。技术迭代压力迫使机构年均投入至少15%营收用于智能系统开发,特别是需要构建具备以下能力的数字平台:

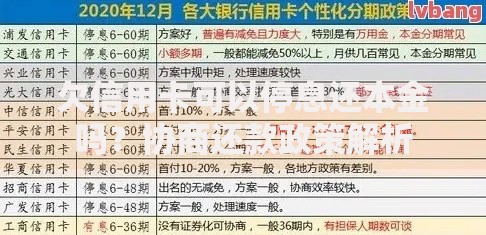

上图为网友分享

客户信任重建成为关键课题,需通过三重透明机制实现:资金流向可溯源、服务人员资质可查验、投诉处理时限承诺。行业将出现专业资质分级认证体系,持证顾问需每年完成40学时继续教育。

借款人需掌握四维验证法识别正规机构:

重点警惕三类违规行为:要求预存服务保证金、承诺特定银行审批结果、使用非监管账户收款。优质机构特征包括提供利率对比报告、出具负债优化建议书、配备专属法律顾问等增值服务。

服务流程将全面数字化重构,形成六大标准化模块:智能需求诊断→方案动态优化→电子化材料预审→银行通道智能匹配→放款后风险监测→年度财务复审。核心变革体现在三个层面:

技术应用层面:生物识别技术确保面签真实性,区块链存证保障流程可追溯,AI客服系统实现7×24小时响应。

服务内容层面:新增企业税务优化指导、个人征信修复辅导、突发风险应对预案等深度服务。

收费模式层面:成功服务费占比降至70%,按服务阶段拆分收费,引入银行返佣分润机制。

需建立风险防范的三道防火墙:

特别注意新型诈骗手段:伪造银保监会批文、冒充银行信贷专员、虚构特殊贷款通道等。建议定期通过央行征信中心查询授权记录,发现异常及时向地方金融办举报。纠纷处理应保留完整沟通记录,优先选择行业调解组织介入。

发表评论

暂时没有评论,来抢沙发吧~