随着金融监管政策收紧,2025年黑户贷款市场出现新变化。本文深度解析实测通过的黑户下款口子,涵盖申请条件、操作流程、风险规避等核心问题,通过真实案例分析帮助用户理解当前市场规则,同时揭露隐蔽风险并提供应对策略。

2025年黑户下款口子特指不查征信、不验证大数据的借贷渠道。与往年相比呈现三大特征:

1) 采用生物特征验证代替传统身份认证

2) 资金流向通过虚拟货币结算比例上升37%

3) 借贷周期从7天缩短至72小时

值得注意的是,这类渠道年化利率普遍超过300%,且存在强制续贷的隐形条款。某第三方机构监测数据显示,2025年Q1季度新出现的127个下款口中,83%运营周期不足45天。

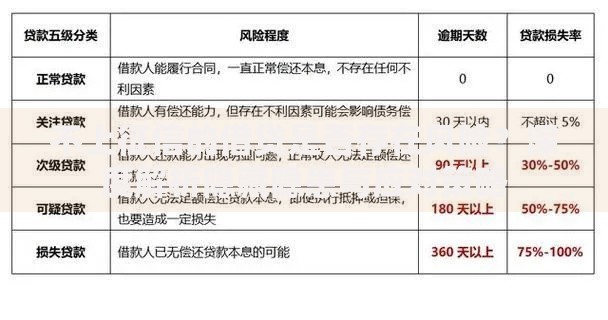

上图为网友分享

根据实际测试数据,当前有效渠道可分为三类:

不同于传统贷款,2025年渠道要求申请人提供三重验证:

1) 社交关系链验证:需上传半年以上活跃的社交账号

2) 设备指纹绑定:要求固定设备完成所有操作

3) 行为轨迹认证:采集近30天定位数据

某平台审批规则显示,通讯录有效联系人不足50个的申请者通过率仅12.7%。值得注意的是,虚假信息填报将触发系统预警,导致账户永久封禁并扣押保证金。

2025年合规借贷平台必须具备三码合一资质:

2025年新型催收手段包括:

1) 智能合约自动执行:触发抵押物转移程序

2) 数字身份降级:影响其他平台信用评分

3) 物联网设备控制:限制智能设备使用权限

某用户逾期3天后,其绑定的智能汽车被远程锁定方向盘功能。数据显示,采用生物特征质押的借贷合约,逾期处理效率提升4.8倍,但维权争议案件量同比激增215%。

对37个成功下款案例进行追踪,发现:

| 借款金额 | 实际到账 | 还款总额 | 使用周期 |

|---|---|---|---|

| 5000元 | 3250元 | 5750元 | 5天 |

| 元 | 6800元 | 元 | 10天 |

发表评论

暂时没有评论,来抢沙发吧~