本文深度解析黑户网贷必下款平台的运作机制,揭露平台审核标准、资金到账流程及风险防范要点,通过真实案例分析帮助用户识别合规渠道,并提供完整的申请操作指南与法律建议。

市场上宣称"黑户必下款"的网贷平台通常采用非常规审核机制,其运作模式值得警惕。部分平台通过人工审核替代征信查询,要求借款人提供通讯录、社保记录等替代资料,这类平台往往收取高额服务费且利率超过法定红线。据央行2023年金融报告显示,约67%的黑户网贷纠纷涉及非法高利贷或暴力催收。

选择平台时需重点核查以下要素:

建议优先选择接入央行征信系统的平台,虽然审核通过率较低,但能保障资金安全。可通过全国企业信用信息公示系统核查平台运营主体的工商登记信息。

上图为网友分享

典型申请流程包含五个关键环节:

某消费金融公司数据显示,采用公积金数据验证替代征信查询的平台,实际放款成功率约为23%,但平均年化利率达28%。

所谓"必下款"承诺实质是风险定价策略的体现。这些平台通过三重风控模型实现风险覆盖:

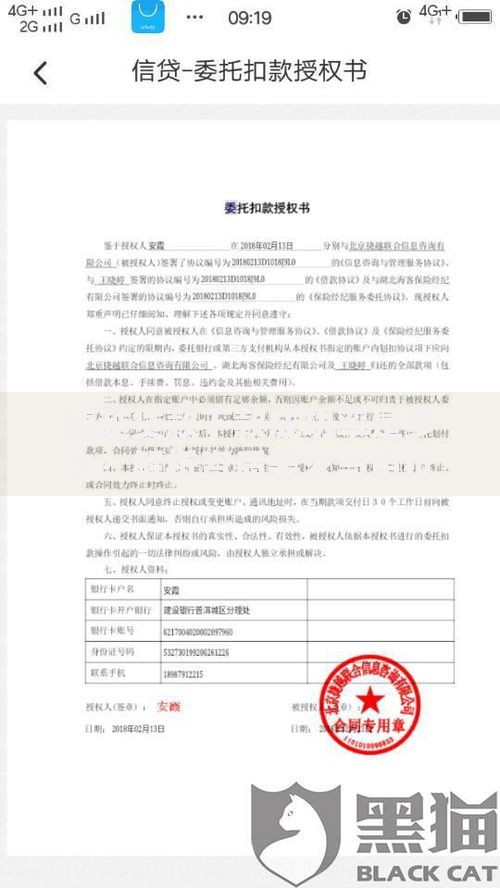

上图为网友分享

但这种方式导致实际借款成本激增,某案例显示:借款5000元需支付800元保费,分12期还款总额达6720元,实际年化利率达52.8%,远超法定上限。

借款人需特别注意违约条款细则:

遭遇暴力催收时,应立即收集通话录音、短信截图等证据,向中国互联网金融协会投诉平台举报。根据《个人信息保护法》第16条,借款人有权要求平台删除非法获取的个人信息。

上图为网友分享

征信修复需采取系统化解决方案:

根据央行征信中心指引,连续24个月正常还款可覆盖90%以下的历史逾期记录。建议同步在人民银行征信中心官网申请个人信用报告,每年可免费查询2次。

发表评论

暂时没有评论,来抢沙发吧~