随着信贷市场需求多样化,部分地方性银行推出不查征信的贷款产品。本文深度剖析国内不查征信的小银行类型、审核逻辑及操作风险,并整理3类替代性融资渠道和4个避坑指南,为征信瑕疵者提供合规解决方案。

当前国内确有部分地方性银行采用特殊授信模式,主要集中在三类机构:农村信用社改制银行、县域级商业银行、特定民营银行。例如浙江某农商行推出的"乡情贷"产品,主要依据申请人本地社保缴纳记录和固定资产进行评估,系统自动审批时不会调取央行征信报告。

这些机构的业务特点表现为:服务半径不超过地级市、单笔授信额度控制在20万以内、资金用途限定消费领域。其风控逻辑侧重实地考察,通过客户经理走访核实经营状况或收入流水,替代传统的征信审查。但需注意,完全不上报征信记录的机构并不存在,所有合法贷款最终都需接入金融信用信息基础数据库。

申请流程包含四个关键环节:

1. 地域筛选:优先选择户籍所在地或常住地银行

2. 材料准备:需提供6个月水电费缴纳记录、本地房产证明

3. 面谈评估:客户经理会重点询问资金用途和还款来源

4. 担保要求:通常需要提供公务员担保或存单质押

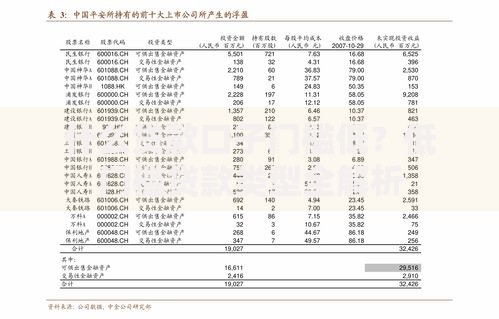

上图为网友分享

以某东部沿海城市商业银行为例,其"市民易贷"产品审批流程中,征信查询被替换为市政大数据筛查,系统自动调取申请人的公积金缴存、个税申报、公共事业缴费等23项政务数据生成信用评分。这种模式既规避了征信瑕疵的影响,又保证了风险可控。

借款人需警惕三大风险点:

典型案例显示,某借款人在中部地区城商行办理的"商户贷",虽未查征信但要求提供2名公职人员担保。后因经营失败导致担保人工资账户被冻结,引发多重法律纠纷。这提示借款人需全面评估自身还款能力和担保后果。

上图为网友分享

除小银行贷款外,还可考虑三种合法融资渠道:

1. 融资租赁:以设备回租方式获取资金,重点考察实物资产

2. 商业保理:应收账款质押融资,适用企业客户

3. 典当行借款:动产质押即时放款,综合费率约2.5%/月

其中,融资租赁的通过率可达75%,但需要提供价值150%的抵押物。某汽车融资租赁公司数据显示,2023年其办理的二手车抵押业务中,征信不良客户占比达41%,平均放款周期仅3个工作日,但资金成本高于银行贷款40%-60%。

办理非征信贷款必须注意:

1. 确认机构资质:查验银保监会金融许可证编号

2. 核算真实成本:将各类费用折算为年化利率

3. 保留凭证:要求出具完整合同和收费明细

4. 还款规划:预留20%资金作为风险准备金

上图为网友分享

根据央行2023年金融消费者保护报告显示,涉及地方小银行的投诉案件中,43%源于费用告知不清晰。建议借款人在签约前,要求客户经理书面说明所有可能产生的费用,并通过银行官方渠道进行二次确认,避免陷入债务陷阱。

发表评论

暂时没有评论,来抢沙发吧~