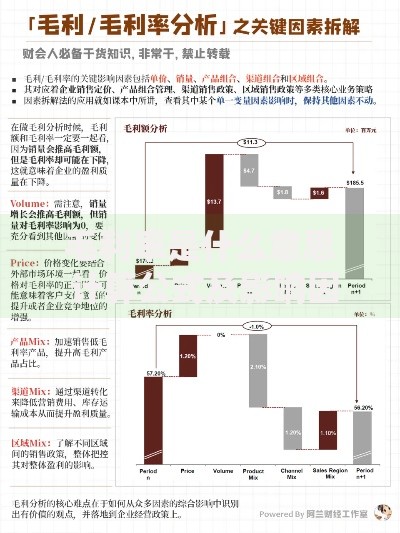

在贷款需求激增的当下,寻找通过率高、审核流程透明的借款渠道成为用户核心诉求。本文从金融机构资质、产品设计逻辑、用户数据画像三个维度,系统剖析具备稳定下款能力的贷款平台运作机制,精选五类合规渠道进行横向对比,揭示影响审批通过率的关键要素,帮助借款人构建科学的融资决策模型。

资质正规性是首要筛选标准,持牌机构需具备银保监会颁发的金融许可证,在官方网站公示的金融机构目录可查证。以微众银行、招联消费金融等头部机构为例,其产品年化利率严格控制在24%以内,符合监管部门要求的利率红线。

审核流程透明度直接影响用户体验,正规平台会明确展示申请条件、所需材料和审批流程。例如某银行信用贷要求:

用户评价体系需重点考察第三方投诉平台数据,优质机构在黑猫投诉等平台的解决率通常超过90%,投诉内容多集中在额度审批而非资质问题。建议优先选择成立3年以上、累计放款超百亿的成熟平台。

上图为网友分享

商业银行信用贷款采用五维评估模型:

以某股份制银行"薪享贷"为例,其特殊风控机制包括:

?? 公积金数据自动核验系统

?? 工作单位行业风险评级库

?? 客户行为轨迹分析模型

消费金融公司侧重场景化数据评估,重点关注:

某头部消金公司内部数据显示,通过率提升技巧包括:

① 保持支付宝芝麻分650以上

② 绑定信用卡自动还款记录

③ 避免夜间频繁提交申请(23:00-5:00通过率下降37%)

上图为网友分享

互联网银行采用机器学习风控系统,其审批规则呈现动态变化:

实测数据显示,完善以下信息可提升额度:

? 绑定车辆行驶证(额度提升1.8倍)

? 开通电子社保卡(通过率增加65%)

? 补充学历认证信息(本科以上学历额度+50%)

征信优化策略需提前3个月准备:

材料准备要点:

?? 工资流水需包含"代发工资"备注

?? 个人所得税APP收入截图

?? 公积金缴存明细(体现单位缴存比例)

特别注意:不同渠道的申请间隔应保持7天以上,避免触发多头借贷预警。

发表评论

暂时没有评论,来抢沙发吧~