微信作为国民级社交平台,已深度整合多种借贷服务。本文系统梳理微信生态内官方及第三方合规借款渠道,从开通条件、额度利率到使用技巧进行全面解析,帮助用户安全高效解决资金需求。

开通路径:钱包→分付(灰度测试中,部分用户可见)。该产品采用白名单邀请制,需同时满足实名认证超1年、信用分620+、消费记录稳定三项核心条件。额度范围500-元,日利率0.04%起,仅限线下商户扫码支付时使用。

对比花呗,分付最大优势在于按日计息、随借随还。系统每月1日自动生成账单,支持最低还款(需还10%本金+全部利息)。值得注意的是,提前还款不会减免利息,建议根据资金周转周期合理规划。

上图为网友分享

开通方式:搜索「微粒贷」公众号→底部菜单申请。该产品采用央行征信数据+社交行为分析双重评估模型,重点考核维度包括:

额度最高20万元,年化利率7.3%-18.25%,单笔借款最低500元。还款支持等额本息、先息后本两种方式,提前还款需支付剩余本金1%手续费。建议优先选择等额本息以降低综合成本。

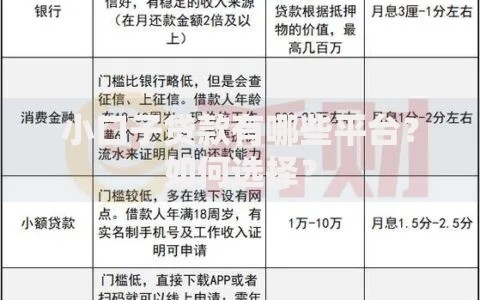

微信开放平台接入了京东金条、度小满、360借条等20余家持牌机构。通过服务→金融理财→贷款入口可见,需注意:

推荐优先选择银行系产品(如招联好期贷、平安智贷),其利率通常比消金公司低3-5个百分点。警惕要求缴纳前期费用的平台,银保监会明确规定正规贷款机构不得收取贷前费用。

上图为网友分享

搜索关键词「借款」「应急」可发现上百个借贷入口,需重点核查:

实测发现,「XX速贷」「XX钱包」类小程序往往暗藏猫腻。建议通过企查查核实运营方资质,优先选择银行、消费金融公司等持牌机构。

超过30家银行在微信开通了信用卡现金分期入口,典型如:

| 银行 | 入口路径 | 费率 |

|---|---|---|

| 招商银行 | 信用卡还款→e招贷 | 0.75%月费率 |

| 建设银行 | 悦生活→快贷 | 年化5.6%起 |

此类渠道最大优势是额度独立、不计入信用卡账单,且审批通过率较信用贷款高15%-20%。需注意资金仅限日常消费用途,不得用于购房、投资等监管禁止领域。

上图为网友分享

微信借贷需严防三大陷阱:

建议每次借款前完成四步验证:查牌照、算IRR、读协议、关授权。如遇7天高炮、砍头息等违规平台,立即保存证据并向银保监会热线投诉举报。

发表评论

暂时没有评论,来抢沙发吧~