针对学生群体急需小额资金的需求,本文详细解析学生借钱的正规渠道、申请条件及注意事项。涵盖银行贷款、校园贷平台、亲友借贷等多种方式,并提供风险防范建议,帮助学生安全解决资金问题。

对于经济尚未独立的学生群体,银行学生专享贷款是最合规的借款渠道。以工商银行"学子e贷"为例,提供500-5000元小额额度,年利率低至4.5%,需提交学生证、身份证及监护人担保书。部分高校与金融机构合作推出校园应急周转金,如清华大学设立的"清助计划",最高可借3000元且免息。

持牌消费金融公司如招联金融、马上消费金融,推出学生专项分期服务,需注意两点:一是年化利率不得超过24%,二是必须通过第二还款来源审核。此外,支付宝"大学生服务"板块接入正规机构产品,但需仔细核查放款方资质。

正规机构审核核心关注三个维度:

1. 身份真实性:需提供学信网验证报告、在读证明、校园一卡通等

2. 还款可行性:需说明资金用途并提供兼职收入证明或监护人担保

3. 信用基础:部分平台要求芝麻信用分≥600分

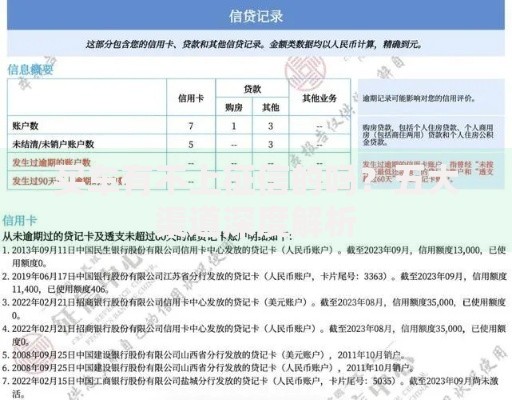

上图为网友分享

以交通银行"菁才贷"为例,申请材料清单包括:

教育部学籍在线验证报告(有效期6个月)

最近三个月校园卡消费记录

监护人签署的《共同还款承诺书》

借款用途证明材料(如医疗缴费单、培训合同)

学生借款需警惕三类陷阱:

第一是高息套路贷,某些平台宣传"零门槛"却收取管理费、服务费等变相利息,实际年化利率可能超过36%。

第二是信息泄露风险,非正规APP可能要求开通通讯录权限,出现逾期即采用骚扰式催收。

第三是征信污染隐患,部分校园贷未接入征信系统,但违约记录可能被录入民间征信联盟。

防范措施包括:

1. 优先选择银行或持牌金融机构产品

2. 签订合同前确认年化综合费率

3. 拒绝提供通讯录授权

4. 定期查询个人征信报告

上图为网友分享

从资金成本角度看,商业银行学生贷款平均年利率4.5-8%,而合规校园贷平台利率多在12-24%区间。例如建设银行"学易贷"针对医学生推出无息助学贷款,而某知名校园分期平台12期借款的实际利率达18.25%。

在审批流程方面,银行要求学生提供完整的担保材料,审核周期3-5个工作日;校园贷平台虽然放款快(最快2小时到账),但存在三个隐患:

未严格核实第二还款来源

未明确披露服务费计算方式

未建立完善贷后管理机制

根据银保监会《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,学生若遇还款困难可采取三步应对:

1. 主动协商:在逾期前联系金融机构申请展期,多数银行提供3-6个月宽限期

2. 寻求帮助:通过学校资助中心申请困难补助,或向当地金融调解委员会求助

3. 债务重组:对多笔借款可通过"以低息贷置换高息贷"方式降低还款压力

上图为网友分享

特别提醒:切勿通过借新还旧方式周转,某高校调研显示,采用该方式的学生中有73%陷入债务循环。可参考中国人民大学推出的《学生债务优化方案》,通过勤工俭学、科研补助等途径建立可持续还款计划。

发表评论

暂时没有评论,来抢沙发吧~