本文深度剖析借款平台无视负债实现快速放款的运作机制,从大数据风控、资金成本结构、风险转移策略等维度展开解读,揭示其背后的商业逻辑与潜在风险,为借款人提供决策参考。

传统金融机构采用"负债优先"审核原则,通过央行征信系统核查借款人的总负债率、还款记录等核心指标。而新型借款平台构建了"行为信用评估体系",其审核逻辑发生根本转变:

这种模式的优势在于突破传统征信数据局限,但同时也带来风险评估盲区。平台通过高频数据更新(每分钟采集10-15个行为指标)构建短期信用模型,这与银行关注的长期偿债能力形成本质差异。

快速放款的技术架构建立在三大支柱之上:

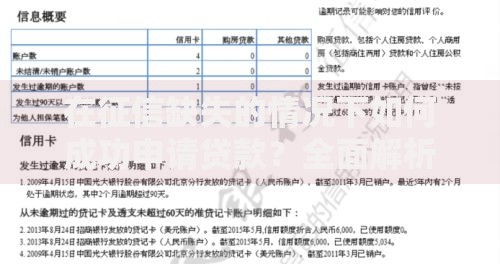

上图为网友分享

技术架构的革新使审核流程从传统3-5天缩短至3分钟内完成。但需注意,这种效率提升以牺牲风险审核深度为代价,部分平台的风控模型验证周期不足银行机构的1/10。

借款平台通过创新风险分散机制维持运营:

这种风险转移体系使得平台能将不良率控制在表面合理的3-5%区间,但实际底层资产风险可能高达15-20%。部分平台通过复杂的产品结构设计,将真实风险转嫁给投资者和合作机构。

上图为网友分享

借款平台的利率定价模型包含三个关键要素:

综合计算显示,平台需维持年化利率36%以上才能实现盈亏平衡。通过费用拆分技术(将利息拆分为服务费、管理费等多类目),表面合规的借款产品实际综合成本可达法定红线的3-5倍。

选择此类平台借款需注意以下风险点:

上图为网友分享

建议借款人优先选择持牌机构,仔细核算实际资金成本(APR口径),并确保每月还款额不超过收入的30%。对于已陷入多头借贷的用户,应及时寻求专业债务重组服务。

发表评论

暂时没有评论,来抢沙发吧~