本文深度解析深圳地区私人借款的完整流程、资质要求、利率计算规则,对比不同借款渠道的优劣势,并针对资金安全保障、法律纠纷防范等核心问题提供专业解决方案,助力借款人规避风险快速解决资金需求。

目录导读

- 深圳急用钱私人借款如何申请?

- 私人借款需要满足哪些基本条件?

- 借款利息和手续费如何计算?

- 如何防范资金安全风险?

- 遇到纠纷如何合法维权?

1. 深圳急用钱私人借款如何申请?

在深圳申请私人借款需遵循五步标准化流程:首先通过正规渠道获取放贷方资质证明,包括营业执照和金融备案信息;其次准备完整的申请材料,含身份证、收入证明、银行流水等;第三步进行线下或线上面审签约,重点关注合同条款中的利率计算方式及违约责任;第四步完成抵押物评估或担保手续;最后在监管部门见证下完成资金划转。特别提醒:宝安区、龙岗区等地的民间借贷服务中心提供免费合同公证服务,可有效降低交易风险。

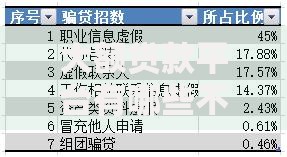

上图为网友分享

2. 私人借款需要满足哪些基本条件?

深圳地区正规私人借贷机构普遍要求借款人满足三项核心条件:

- 身份证明:需提供深圳居住证或连续12个月社保缴纳记录

- 还款能力:月收入需覆盖月还款额2倍以上,接受工资流水或纳税证明

- 信用记录:近2年无重大征信逾期,当前负债率不超过70%

特殊情况下可接受

增信措施:包括房产抵押(需提供不动产登记证明)、车辆质押(须办理交管部门备案)或第三方担保(担保人需具备深圳户籍)。罗湖区部分机构推出

"白名单"快速通道,对公务员、上市公司员工等特定职业群体放宽审核标准。

3. 借款利息和手续费如何计算?

根据深圳中级人民法院最新司法解释,私人借贷需严格遵守两线三区利率规定:

- 司法保护区:年利率≤15.4%

- 自然债务区:15.4%<年利率≤24%

- 无效利率区:年利率>24%

手续费收取必须遵循

三不原则:不超过本金5%、不重复收取、不在放款前扣除。典型收费结构示例:10万元借款,期限6个月,合法成本构成为:

- 利息:×12%÷2=6000元

- 服务费:≤5000元

- 公证费:300-800元

南山区部分合规机构推出

"阳光费用"公示制度,要求所有收费项目在签约前书面确认。

4. 如何防范资金安全风险?

资金安全保障需建立三维防护体系:首先验证放贷机构是否在深圳市地方金融监督管理局备案;其次确认资金存管方式,优选具有银行存管账户的机构;最后留存完整的五类证据链:

- 书面借款合同原件

- 资金划转凭证

- 利息支付记录

- 沟通记录(含录音、聊天记录)

- 第三方见证文件

重点提醒:龙华区已发生多起

"AB合同"诈骗案例,借款人需核对合同编号与备案系统是否一致,并使用"深圳金融"公众号的合同验证功能进行实时核验。

上图为网友分享

5. 遇到纠纷如何合法维权?

深圳地区金融纠纷处理已形成三级解决机制:首先通过深圳市金融消费纠纷调解中心进行免费调解(成功率达68%);其次可向深圳国际仲裁院金融仲裁庭申请速裁(7个工作日内裁决);最后可向借款人住所地基层法院提起诉讼。关键证据准备清单包括:

- 经过公证的电子合同

- 银行流水明细(标注每笔款项性质)

- 违规收费证据(如砍头息凭证)

- 暴力催收记录(录音、短信等)

福田区法院2023年典型案例显示,借款人成功追回超额利息的关键在于

精准适用民法典第680条,建议咨询专业金融律师制定诉讼策略。

暂时没有评论,来抢沙发吧~