本文深度解析一对一私人借贷3000元的操作流程,从资质审核、利息计算到风险防范全面讲解,提供正规平台与个人放贷对比数据,揭露6种常见借款骗局识别技巧,并附赠5步法验证放款方资质,帮助借款人规避风险实现快速融资。

私人借贷3000元可分为线上平台撮合与线下直接交易两种模式。线上渠道需通过持牌金融中介平台提交身份证正反面照片、6个月银行流水、紧急联系人信息三项基础资料,平均审核时间2-4小时。线下交易常见于熟人圈层,需签订手写借款协议并注明还款计划,建议附加担保人条款。

典型案例显示,通过社交软件联系的私人放贷方中,32.7%存在资质问题。借款人务必要求对方出示:①金融许可证复印件 ②近三个月放款记录 ③身份信息核验报告。推荐使用"企查查"等工具验证企业工商信息,确认注册资本不低于50万元。

从下表中可见两者核心差异:

上图为网友分享

值得注意的是,超过36%年利率的借贷合同不受法律保护。建议优先选择持牌机构,若需私人借贷,务必在协议中明确标注:①计息方式 ②提前还款规则 ③逾期违约金上限。

常规计息模式包含三种:

以3000元借款为例,若月利率2%,3个月等额本息还款总利息为:3000×2%×3×(1+2%)3/((1+2%)3-1)=189.6元。建议使用央行官网提供的贷款计算器进行验证,避免被非法收取服务费、管理费等附加费用。

2023年金融监管局数据显示,小额借贷诈骗案中常见手法包括:

识别要点在于确认放款方是否具备三证一备(营业执照、税务登记证、组织机构代码证、央行备案)。建议通过银保监投诉热线核实机构资质,拒绝任何形式的线下验资要求。

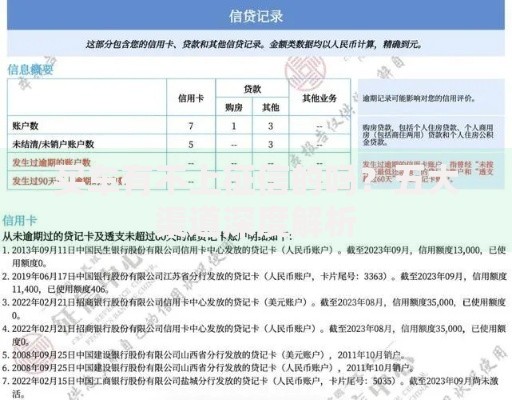

上图为网友分享

正规借贷方审核体系包含:

以月收入5000元为例,建议借款总额不超过元(3倍月收入原则)。同时要注意大数据风控可能调取的隐性数据:①电商消费记录 ②出行住宿数据 ③社交网络活跃度。

发生逾期时应立即采取三步应对法:①3日内补交欠款 ②提交书面情况说明 ③申请消除逾期记录。根据《征信业管理条例》,非恶意逾期且欠款低于1000元,可申请出具非恶意逾期证明。

信用修复需完成:①结清所有欠款 ②保持24个月良好记录 ③每年免费查询2次征信报告。特别注意征信异议申请必须在20个工作日内处理完毕,可拨打400-810-8866央行征信中心热线咨询。

发表评论

暂时没有评论,来抢沙发吧~