本文深度解析个体贷款申请的核心渠道,涵盖银行、消费金融公司、互联网平台等正规途径的准入条件、利率对比及风险防范要点,为借款人提供系统性融资决策指南。

个体带贷款特指自然人基于信用资质或资产抵押,向金融机构获取资金支持的融资行为。其准入标准包含三个核心维度:信用基础要求央行征信无重大逾期记录,大数据评分需达平台风控阈值;收入验证需提供连续12个月银行流水或纳税证明,部分机构接受第三方支付平台数据;资产证明类贷款则需房产、车辆等权属清晰的抵押物。值得注意的是,不同机构对个体工商户与企业主的资质审核存在差异,前者侧重经营流水核查,后者需验资营业执照及对公账户数据。

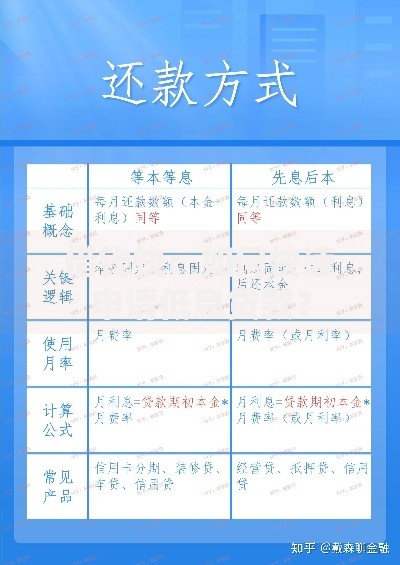

上图为网友分享

第一梯队为商业银行产品,包括:

选择贷款渠道需建立三维评估模型:资金成本维度对比年化利率、服务费率、提前还款违约金构成的综合成本;时效性维度区分急用资金选线上秒批产品,大额需求选线下抵押贷;合规性维度重点核查放贷机构是否具备银保监会颁发的金融许可证。建议采用四步筛选法:先确定资金用途→计算可承受利率→匹配资质条件→验证机构合法性。例如装修需求20万可选银行家装分期,而临时周转5万则适合消费金融信用贷。

问题一:征信有逾期记录能否贷款?

非恶意逾期可通过异议申诉途径处理,当前逾期需结清满6个月。部分机构提供征信修复贷产品,但需额外购买履约保险。

问题二:如何提高贷款通过率?

优化申请资料的三性原则:真实性(原始凭证)、完整性(连续12个月流水)、逻辑性(收入与负债比率≤50%)。建议提前3个月养征信,控制信用卡使用率低于70%。

问题三:遭遇贷款诈骗如何维权?

保留聊天记录、转账凭证等证据链,立即向地方金融监督管理局及公安机关经侦部门报案,同时通过中国互联网金融协会官网提交投诉。

上图为网友分享

策略一:识别非法放贷特征

警惕四无机构:无金融许可证、无固定办公场所、无合规合同文本、无明确利率公示。可通过国家企业信用信息公示系统核查机构资质。

策略二:建立债务防火墙

采用333还款法则:月还款额不超过收入30%,预留30%应急资金,保持30%投资流动性。建议使用债务管理工具实时监控负债率。

策略三:规避套路贷陷阱

拒绝任何形式的砍头息、阴阳合同、空白协议,特别注意合同中的展期费、服务费计算方式。资金到账后立即核对金额,发现异常立即终止交易。

发表评论

暂时没有评论,来抢沙发吧~