随着互联网金融的发展,口子贷款App凭借快速审批、灵活放款等特点受到关注。本文深度解析口子贷款App的运作模式、潜在风险、合规性及使用技巧,帮助用户全面了解其真实使用体验与注意事项。

审批效率高是最大亮点,与传统银行贷款相比,多数口子贷款App采用AI风控系统,用户上传身份证、银行卡等资料后,最快10分钟即可完成审核。例如某头部平台数据显示,其自动化审批率高达87%。

灵活借款额度满足不同需求,大部分平台提供500-20万元不等的借贷范围。特别是针对小额短期周转,1000元以下贷款占比达63%,支持随借随还的按日计息模式。

申请门槛相对较低,部分平台仅需满足年龄22-55周岁、实名手机号使用半年以上等基础条件,对于征信记录要求较为宽松,适合信用空白用户应急使用。

高利率问题需警惕,虽然广告宣传日利率低至0.02%,但实际年化利率普遍在18-36%之间。个别违规平台通过服务费、管理费等名义变相收费,导致综合借贷成本突破法定红线。

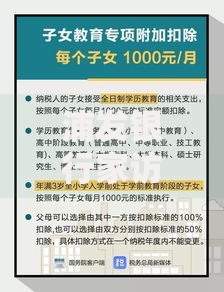

上图为网友分享

平台资质良莠不齐,截至2023年6月,仅有147家机构获得网络小贷牌照,但市场现存App数量超过2000款,存在大量无牌经营的"714高炮"变种平台。

四步筛选法保障资金安全:

① 查备案:确认运营公司持有银保监会颁发的金融许可证

② 看利率:年化利率不得超过24%法定上限

③ 审合同:特别注意提前还款违约金条款

④ 验渠道:优先选择应用商店官方认证的App

建议选择蚂蚁借呗、京东金条等持牌机构产品,其资金流向透明、费率公示完整。避免下载来历不明的第三方推广App,安装前务必核对数字证书签名信息。

标准申请流程包含五个核心环节:

1. 实名认证:需上传身份证正反面及人脸动态识别

2. 信用评估:授权查询央行征信或第三方信用分

3. 额度审批:系统根据大数据模型测算授信额度

4. 绑定账户:添加本人名下银行卡完成四要素验证

5. 提现使用:资金通常5分钟内到账,部分平台收取提现手续费

重点注意银行卡支持清单,约68%的放款失败案例源于绑定了非合作银行账户。建议优先选择工商银行、建设银行等国有大行卡进行操作。

逾期后果呈三级递进式影响:

? 1-3天:产生滞纳金(通常为未还金额的1%/天)

? 4-15天:接入第三方催收,联系频率达日均3次

? 超15天:上报央行征信系统,影响后续贷款审批

特殊情况下可申请展期,但需提供失业证明、医疗诊断书等证明材料。某平台数据显示,成功办理延期还款的用户中,82%需要支付原金额8%-15%的服务费。

数据防护措施存在显著差异,持牌机构普遍采用SSL加密传输+分布式存储,而小型平台信息泄露事件发生率高出4.7倍。用户可通过以下方法加强防护:

特别注意注销账户的完整性,35%的用户反馈注销后仍收到营销短信。建议联系人工客服确认数据清除状态,必要时向网信办举报违规行为。

发表评论

暂时没有评论,来抢沙发吧~