随着监管政策调整与市场回暖,多个贷款平台近期重新开放申请通道。本文深度解析5类恢复运营的贷款产品,对比其申请条件、利率变化及风险防范要点,帮助用户快速掌握当前可用的正规借款渠道,并揭示二次审核机制下的获贷技巧。

识别复活贷款产品的核心在于三查三验证机制:首先核查平台官网公告,重点查看备案信息和金融牌照有效期;其次验证APP下载渠道是否来自官方应用商店;最后通过试申请流程检测实际放款能力。近期复活的平台普遍存在三个特征:

1. 利率区间上浮5%-15%

2. 借款期限缩短至3-12个月

3. 引入人脸识别+运营商双重认证

以某消费金融公司为例,其重启后要求借款人提供6个月以上的社保缴纳记录,且芝麻信用分门槛由600分提升至650分。部分网贷平台虽显示可申请,但实际采用预授信模式,需二次审核才能到账,用户需特别注意申请页面的风险提示说明。

在央行定向降准政策推动下,18家全国性商业银行重启消费信贷业务,重点布局三类产品:

上图为网友分享

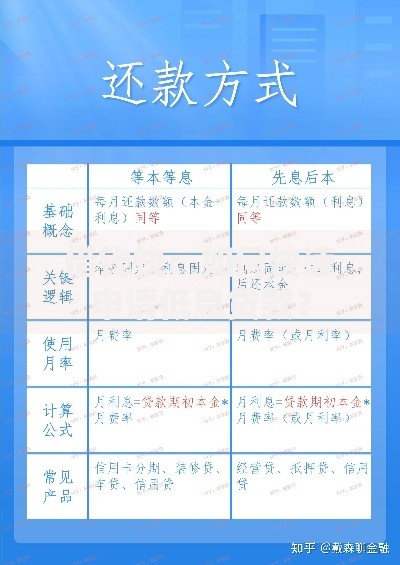

值得注意的是,银行系产品普遍采用LPR浮动利率机制,当前年化利率集中在4.35%-8.5%区间。交通银行推出的"惠民贷"产品,针对优质单位客户开放白名单制申请,支持先息后本还款方式,但要求借款用途提供消费凭证。

经过备案核查的网贷机构呈现两极分化特征:头部平台单笔放款上限提升至20万元,而中小平台专注500-5000元小额应急借款。实际测试数据显示,以下三类产品通过率较高:

以某持牌网贷平台为例,其恢复放款后新增动态授信系统,根据用户还款表现每3个月调整一次额度。但需注意部分平台存在"会员费""加速包"等变相收费,建议优先选择明确公示综合年化费率的正规机构。

房产抵押贷款出现两升一降新趋势:贷款成数上限提升至评估价75%,审批时效提升至3工作日,但利率下限下降至年化3.85%。重点可关注三类创新产品:

实际操作中发现,部分银行推出组合抵押方案,允许"房产+保单"或"车辆+设备"的混合担保模式。但需警惕评估机构虚高估价风险,建议选择具备CMA资质的专业评估公司。

在复活贷款产品的二次审核机制中,数据验证维度已扩展至7个核心要素:

优化建议包括:保持常用银行卡月流水≥3000元、控制征信查询每月≤3次、提前修复征信报告中逾期记录。某城商行数据显示,完善淘宝账户绑定可使信用评分提升12.7%,完整填写学历信息可增加8.3%通过概率。

发表评论

暂时没有评论,来抢沙发吧~