随着移动支付普及,微信贷款成为年轻人关注的焦点。本文深度解析18岁用户通过微信实现快速贷款的操作逻辑、合规平台筛选方法、资金到账时效限制及法律风险规避策略,并揭露常见骗局套路与信用管理技巧。

根据《民法典》第十七条明确规定,18周岁以上的自然人为完全民事行为能力人,这意味着在法律层面已具备独立签约资质。但具体到微信贷款业务,需注意以下特殊限制:

首先,微信官方金融产品如微粒贷的准入年龄设定为23-55周岁,该限制源于风险控制模型对收入稳定性的评估要求。其次,第三方合作机构的借贷产品虽可能放宽至18岁,但需额外提供学籍证明、监护人担保或收入流水等补充材料。值得注意的是,部分校园贷产品虽标注18岁可申请,但实际属于银保监会明令禁止的违规业务范畴。

宣称"秒到账"的微信贷款平台需警惕资金陷阱,正规金融机构的放款流程包含:

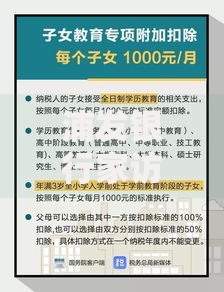

上图为网友分享

实测数据显示,合规平台的极速放款通道平均耗时38分钟,所谓"立即到账"多指通过微信钱包收款的便捷性,而非省略审核流程。需特别注意要求预付保证金或扫码支付激活费的诈骗手段,这些操作均违反《网络借贷信息中介机构业务活动管理暂行办法》第二十八条。

18岁用户筛选合规微信贷款平台的实操指南:

以微众银行"微粒贷"为例,其申请入口严格嵌入微信服务模块,绝不会通过个人账号发送推广链接。若遇到所谓"内部通道"或"白名单邀请",应立即终止操作并举报。

上图为网友分享

2023年大学生网贷纠纷调研显示,18-20岁借款人遭遇的典型问题包括:

| 案例类型 | 发生比例 | 损失金额 |

|---|---|---|

| 服务费诈骗 | 43% | 500-3000元 |

| 阴阳合同 | 27% | 产生非法债务 |

| 通讯录勒索 | 19% | 社会关系受损 |

某高校学生因轻信"学生免审贷"被骗取手续费,后经微信支付投诉通道成功追回资金的案例表明,保存聊天记录和转账凭证是维权关键。司法实践中,法院对超出法定利率的利息部分均不予支持。

针对18岁用户的信用建设路径:

上图为网友分享

债务管理方面,建议遵循28/36原则:即每月债务支出不超过收入的28%,总负债率不超过36%。微信自带的【腾讯征信查询】服务可每季度免费获取信用报告,及时发现异常信贷记录。对于已产生的借贷,可通过债务重组或协商分期等方式优化还款结构。

发表评论

暂时没有评论,来抢沙发吧~