在征信记录不良或缺失的情况下,不少用户急需了解不查征信的贷款途径。本文系统梳理民间借贷、担保贷款、抵押贷款等非征信类融资方式,深入解析其运作模式、申请条件和潜在风险,并提供合规操作建议,帮助借款人规避高利贷陷阱。

当前市场存在五类主流非征信贷款渠道:小额网贷平台通过自建风控模型审核,部分产品仅验证基础身份信息;担保公司贷款要求第三方提供连带责任保证;抵押类贷款以房产、车辆等实物资产作为主要评估依据;亲友借贷属于私人信用关系;民间借贷机构通过线下尽调完成资质审核。

其中小额网贷平台可分为两种模式:纯信用模式依赖大数据分析用户消费行为,担保模式需绑定信用卡或预存保证金。需特别注意,宣称"完全不看征信"的平台往往通过以下方式规避监管:①将贷款包装成服务费分期 ②要求开通会员资格 ③附加高额保险费用。

根据银保监会披露数据,2023年有37%的网贷投诉涉及虚假征信宣传。正规持牌机构必须接入央行征信系统,而部分非持牌平台通过技术手段规避征信查询:

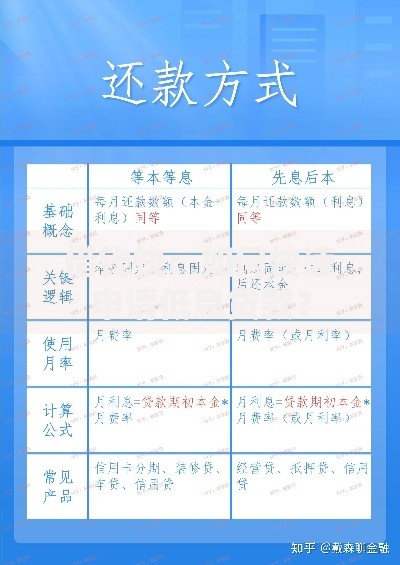

上图为网友分享

此类平台存在三大风险:第一,实际年化利率普遍超过36%,部分通过服务费名义突破法定红线;第二,存在暴力催收行为,73%的借款人遭遇过通讯录轰炸;第三,资金链断裂风险高,近两年已有12家平台突然停止运营。

典当行和民间抵押机构主要关注抵押物变现价值,操作流程包含四个关键环节:

需特别注意三个法律要点:①抵押登记未经备案不具对抗效力 ②流质条款约定无效 ③当金利息不得预扣。建议选择具有省级监管部门颁发《典当经营许可证》的机构,其费率公示完整且接受政府指导价约束。

上图为网友分享

民间借贷主要依赖三重增信措施:首先是实物担保,包括机械设备、存货等动产质押;其次是保证人担保,要求担保人提供收入证明和资产凭证;最后是信用叠加,通过建立多层借贷关系增强约束力。

典型操作模式包含:

①签订阴阳合同规避利率限制,实际通过"砍头息"增加融资成本

②设置动态担保条款,当抵押物贬值时追加保证金

③采用债权转让模式,将多笔小额债权打包给第三方催收

最高人民法院司法解释明确,具有以下特征即属非法经营:

? 2年内向不特定对象放贷10次以上

? 个人非法所得超80万元或机构超400万元

? 通过互联网公开招揽客户

? 使用虚假宣传诱导借款

上图为网友分享

借款人可通过三个途径识别合法机构:①查验放贷主体营业执照经营范围 ②核对合同签订方与资金拨付方一致性 ③要求提供完整费用明细清单。若遭遇违法催收,应立即收集通话录音、转账记录等证据向地方金融监督管理局举报。

发表评论

暂时没有评论,来抢沙发吧~