本文深度解析元小额贷款通过率高的平台类型,从银行信用贷、消费金融公司到正规网贷平台,对比审批条件、利率水平和放款速度。通过具体案例分析征信要求、收入证明标准及紧急借款解决方案,帮助用户选择最适合的融资渠道。

当前市场主流的万元借款渠道可分为三类:商业银行信用贷、持牌消费金融公司以及合规网贷平台。商业银行通常要求申请人具备稳定工作单位,公积金缴纳基数在5000元以上,年利率集中在4.35%-10%。消费金融公司对工作单位性质要求较低,但需提供连续6个月社保记录,审批通过率较银行高15%-20%。头部网贷平台如借呗、京东金服通过率可达60%,但需注意其实际年化利率可能达到18%-24%。

从审批维度对比,银行重点审核五项核心要素:

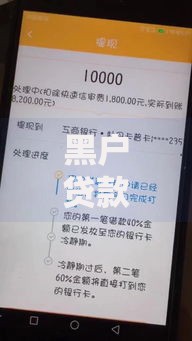

上图为网友分享

消费金融机构则更侧重三项动态指标:

选择网贷平台时需重点核查四类合规要素:

建议优先选择注册资本5亿元以上的平台,此类机构通常与多家银行建立联合风控体系,例如某平台与微众银行合作的产品,对月收入3000元以上的用户通过率可达75%。

对于存在征信逾期的申请人,可采用阶梯式申请策略:

优质客户(公积金基数8000+)首选银行线上快贷,年利率可低至3.85%。普通白领建议申请消费金融组合产品,如中邮消费+马上金融联合额度,最高可批1.5万元。自由职业者需提供12个月微信商户流水+仓储物流等经营证明,某平台针对个体工商户开发的风控模型,通过率较常规产品提升40%。

当需2小时内到账时,可采取以下操作流程:

需特别注意三重风险防范:核实放款方资质、确认还款计划表、留存电子合同副本。对于声称"百分百通过"的推广信息,建议通过国家政务服务平台查询机构备案信息。

发表评论

暂时没有评论,来抢沙发吧~