在资金需求日益增长的当下,寻找可靠借款渠道成为大众关注焦点。本文系统梳理银行、消费金融、网贷平台等正规借贷途径,剖析不同产品的利率规则、申请条件与风险防范要点,并提供科学的贷款匹配方法,帮助读者在合规框架内高效解决资金需求。

金融机构资质验证是首要任务,需确认平台持有银保监会颁发的金融许可证或地方金融监管部门备案。通过全国企业信用信息公示系统核查注册资本,实缴资本低于1亿元的平台需谨慎选择。

利率合规性判断需对照最高人民法院规定的民间借贷利率上限(LPR的4倍),目前年化利率超过14.6%的产品存在法律风险。特别注意部分平台通过服务费、管理费等形式变相提高综合成本。

用户评价交叉验证应多维度采集信息,包括黑猫投诉平台处理效率、第三方应用商店评分、社交媒体真实案例等。重点关注放款时效、隐性收费、暴力催收等高频投诉问题。

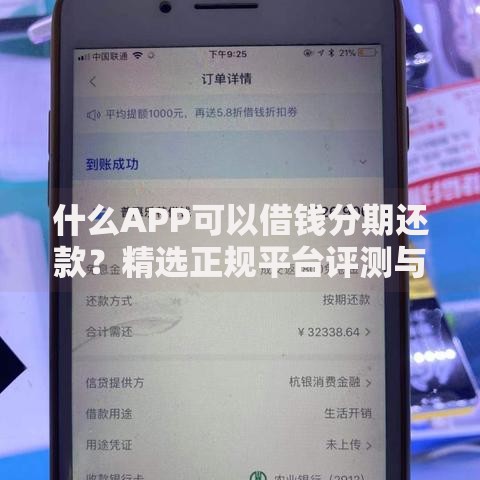

上图为网友分享

商业银行推出的信用贷款呈现差异化竞争态势:

申请材料准备需注意信用报告优化,建议提前1个月降低信用卡使用率至50%以下,消除担保记录等不利因素。线上申请时避免短期内多机构频繁查询征信,防止触发风控预警。

持牌消费金融公司提供更灵活的借贷服务,主要产品可分为:

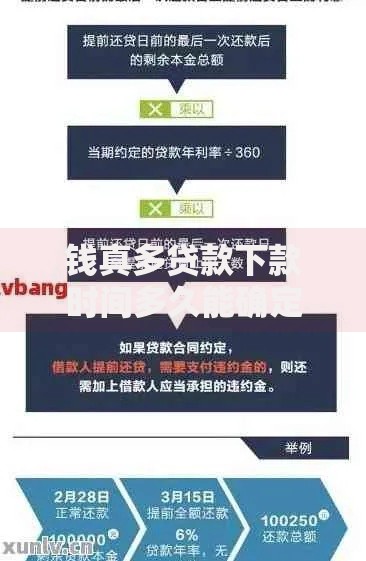

上图为网友分享

利率计算需区分等额本息与先息后本的区别,实际年化利率(IRR)计算公式:IRR=(总利息+手续费)/贷款本金/借款期限×365×100%。以分期12期、月费率为0.75%的产品为例,实际年利率达16.22%。

网贷平台选择需完成五步验证法:① 检查网站ICP备案与公安网备② 核实资金存管银行(如厦门银行、百信银行)③ 确认电子合同签署规范(CA数字证书)④ 测试提前还款功能(是否收取违约金)⑤ 验证客户服务响应时效(智能客服转人工等待时长)

信息保护机制尤为重要,注意查看隐私条款中关于数据共享的说明,拒绝授权通讯录读取、位置持续追踪等非必要权限。建议使用专用手机号与银行卡进行借贷操作,降低信息泄露风险。

上图为网友分享

针对特定客群的专项贷款方案:新就业大学生:中国银行启航贷(毕业5年内可申请)个体工商户:网商贷生意金(营业执照满1年)三农群体:农行惠农e贷(新型农业经营主体专享)

特殊时期应急方案包含银行纾困贷款(如疫情影响延期还本付息)、政府贴息创业贷(人社局合作产品)。申请时需准备完整的证明材料,如收入中断声明、行业经营数据等,以提高审批通过率。

发表评论

暂时没有评论,来抢沙发吧~