在面临短期资金周转困境时,借款14天后的还款口子成为许多人的关注焦点。本文深度解析14天短周期借贷的核心逻辑,从正规渠道筛选、利率计算原理、风险防控技巧等维度,系统拆解如何在有限周期内实现资金安全周转,并提供可落地的应急方案与法律合规建议。

在合规借贷市场中,14天周期的资金渠道主要分为三类:银行现金分期产品、持牌消费金融产品以及地方性小额贷款公司。以某股份制银行的"闪电贷"为例,其支持7-30天灵活周期,年化利率严格控制在24%以内,通过手机银行可实现即时审批。

消费金融公司方面,招联金融推出的"应急周转金"产品,允许用户选择14天借款周期,需提供社保缴纳记录作为信用背书。值得注意的是,所有合规产品均需在放款前明确展示综合年化利率,借款人可通过央行征信中心查询放贷机构资质。

精确计算还款能力需建立三重评估模型:

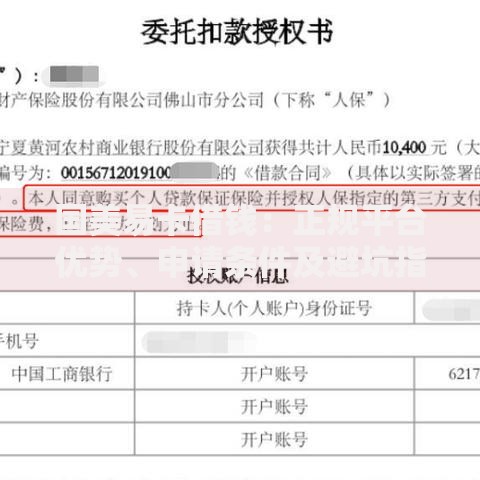

上图为网友分享

以借款5000元为例,若日利率0.05%,14天总利息=5000×0.05%×14=35元,看似金额不大。但换算年化利率达18.25%,超过多数银行信用贷产品。建议制作动态还款模拟表,考虑工资发放延迟等变量因素。

逾期14天借款将触发五级风险机制:

典型案例显示,某用户因忽视14天5000元借款,半年后滚至2.3万元债务。建议在借款次日即设置三重还款提醒:手机日历提醒、银行自动划扣、亲友监督提醒。

合规机构采用APR(年化利率)与IRR(内部收益率)双重公示标准。以某消费金融产品为例:

| 借款金额 | 周期 | 日利率 | 总利息 | APR |

|---|---|---|---|---|

| 3000元 | 14天 | 0.04% | 16.8元 | 14.6% |

需警惕的收费陷阱包括:服务费(通常占本金2%-5%)、提前还款违约金(部分机构收取剩余利息50%)、信息管理费(按次收取)。根据银保监规定,所有收费项目必须纳入年化综合资金成本计算。

除信用借贷外,可尝试以下三种合法周转方式:

某电商卖家通过京东金融供应链服务,凭借14天后到期的平台应收账款,成功获得周期匹配的融资款,综合成本较信用贷降低40%。建议建立应急资金矩阵,将不同周期、成本的融资工具组合使用。

发表评论

暂时没有评论,来抢沙发吧~