本文深度解析不上征信的大额贷款渠道类型,精选5类合规借贷平台,剖析其审核机制与使用风险,并提供完整的征信查询验证方法。通过真实案例分析,帮助用户掌握不上征信贷款的资金获取逻辑与操作注意事项。

当前市场中存在三类不上征信的贷款渠道:境外金融机构、民间借贷平台以及特定消费分期产品。部分香港持牌机构通过跨境服务模式,单笔最高可批50万元,资金来源于海外银行体系,不接入央行征信系统。国内部分P2P转型平台采用大数据风控,例如某知名平台的"企业主专享贷"产品,仅需验证营业执照和流水即可申请30万额度。

消费金融领域存在特殊场景贷,如教育机构合作的分期产品,最高可申请20万元学费贷款。这类贷款通常由持牌机构下属子公司运营,资金流向明确且不上报征信。但需注意:

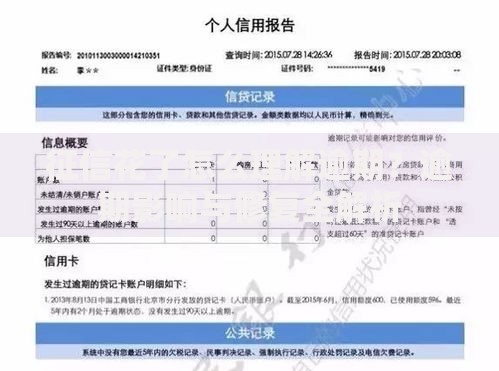

上图为网友分享

验证贷款是否上征信需完成四步操作:

1. 在借款合同搜索"征信授权书"条款,正规上征信平台必有明确授权书

2. 登录中国人民银行征信中心官网,通过"互联网个人信用信息服务平台"查询近期机构查询记录

3. 拨打平台客服热线,要求提供金融许可证编号并在银保监会官网查验

4. 测试借款流程,凡需要手动勾选征信查询授权书的平台均可能上征信

特殊案例包括部分农商行的助农贷款产品,虽然持牌但未全量接入征信系统。例如某省农信社的"惠农e贷",资金来源于地方财政专项,仅在本省农信系统内部共享征信数据。

不上征信贷款存在三大核心风险点:

2023年典型案例显示,某用户通过不上征信平台借款20万,三个月后遭遇通讯录轰炸催收,其手机联系人信息被转卖至诈骗团伙。建议选择具有ICP许可证、等保三级认证的平台,并在申请前通过企查查核实企业法律诉讼记录。

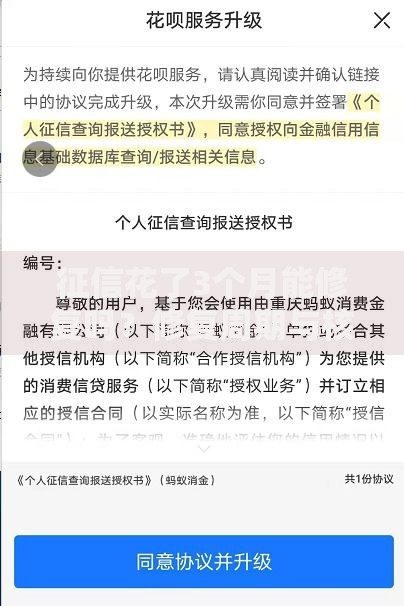

上图为网友分享

获取大额贷款需构建"三位一体"资质矩阵:

1. 资产证明:提供房产评估报告(无需抵押)可提升30%授信额度

2. 收入流水:建议提供6个月日均余额超过5万元的银行流水

3. 信用替代:用芝麻信用分(750+)或企业纳税记录替代征信报告

某跨境电商平台提供的供应链贷款值得关注,卖家凭店铺经营数据最高可贷100万元。该产品通过分析店铺月销售额、退货率和客户评价发放贷款,审批通过率达68%,最快2小时放款。

即便贷款不上征信,逾期仍会产生严重后果:

2024年某商业银行信贷政策显示,借款人在非征信平台有2次以上逾期记录,将直接导致信用卡提额申请被拒。建议借款人使用天眼查专业版查验放贷机构的股东背景,优先选择国资参股或上市公司控股的平台。

发表评论

暂时没有评论,来抢沙发吧~