近期关于新橙优品是否恢复借款服务的问题引发广泛关注。本文深入解析该平台当前运营状态、借款资格审核标准、操作流程变化及风险提示,并对比同类平台优劣势,为有资金需求的用户提供全面决策参考。

根据2023年最新监管动态,新橙优品已暂停新增借款业务。其官方APP虽保留还款功能,但在首页显著位置标注"暂不提供新增借款服务"。平台存量用户需注意:

1. 已授信额度有效期至2023年12月31日

2. 历史借款需按约定期限偿还

3. 逾期记录将影响其他信贷业务

建议用户定期查看平台公告,关注其业务重启可能。同时需警惕第三方宣称的"内部渠道借款"信息,避免遭遇诈骗。

尽管当前暂停放款,了解其准入标准仍有参考价值。历史审核要求包含:

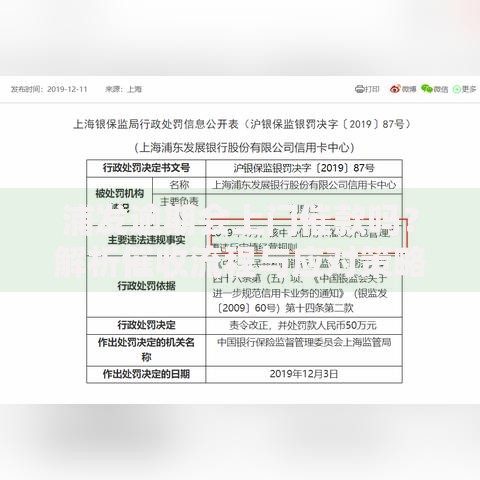

上图为网友分享

历史借款流程包含5个关键步骤:

1. 注册认证:完成人脸识别及银行卡绑定

2. 额度申请:系统自动评估给出预授信额度

3. 资料补充:上传收入证明等补充材料

4. 额度激活:通过视频面签确认借款意向

5. 资金到账:最快2小时放款至绑定账户

当前用户仅能操作前两步,第三步起系统提示服务暂停。

需特别注意的潜在风险包括:

1. 资金成本风险:综合年化利率达24%-36%

2. 信息泄露风险:2022年曾发生用户数据泄露事件

3. 征信影响风险:逾期1天即上征信报告

4. 暴力催收风险:黑猫投诉平台累计相关投诉达1.2万条

用户反映的额度变动主要源于:

1. 平台风险策略调整,收缩授信规模

2. 用户征信状况变化(如新增贷款/信用卡分期)

3. 多头借贷行为触发预警机制

4. 收入稳定性下降(如频繁更换工作)

建议保留历史授信截图,遇争议可向属地金融监管部门申诉。

常见解决方案包括:

1. 检查个人征信报告(重点关注逾期记录)

2. 降低负债率至月收入50%以下

3. 选择银行系消费金融产品

4. 提供补充资产证明(如房产/车辆)

5. 保持3个月征信"冷静期"后再申请

上图为网友分享

选取3家合规平台对比分析:

| 平台名称 | 年化利率 | 放款时效 | 征信要求 |

|---|---|---|---|

| 招联金融 | 7.2%-24% | 实时到账 | 无当前逾期 |

| 度小满 | 8.4%-23.4% | 2小时内 | 查询次数≤8次 |

| 京东金条 | 9.1%-24% | 5分钟 | 白户可申请 |

建议优先选择持牌金融机构,申请前通过官网核实业务资质,警惕"包装征信""内部渠道"等诈骗话术。

发表评论

暂时没有评论,来抢沙发吧~