芝麻分680的用户在信贷市场中处于中等信用层级,本文深度解析如何通过精准评估平台资质、对比利率计算方式、优化信用资质等方法,帮助用户筛选出年化利率低于8%的优质贷款产品,同时提供规避隐性费用的实用策略。

芝麻信用分680属于中等信用区间(650-700分),这个分数段的用户约占支付宝用户总量的32%。从金融机构视角来看,该分数表明用户具有基本信用意识,但可能存在信用卡使用率偏高(超过60%)、信贷产品种类单一等问题。

具体到贷款审批环节,680分用户可申请的银行系产品年利率通常在8%-15%之间,持牌消费金融公司利率多在12%-18%。值得注意的是,部分平台会设置动态利率区间,例如招商银行闪电贷对680分用户开放7.8%-14.6%的浮动利率,实际利率取决于用户社保缴纳情况、公积金基数等补充信息。

标准一:机构资质核验

优先选择持有银保监会消费金融牌照的机构,包括:

? 全国性银行(年利率5.6%-14%)

? 省级城商行(年利率6.9%-15%)

? 持牌消费金融公司(年利率9%-24%)

需警惕无明确资质展示的网贷平台,这类平台实际年化利率可能超过36%。

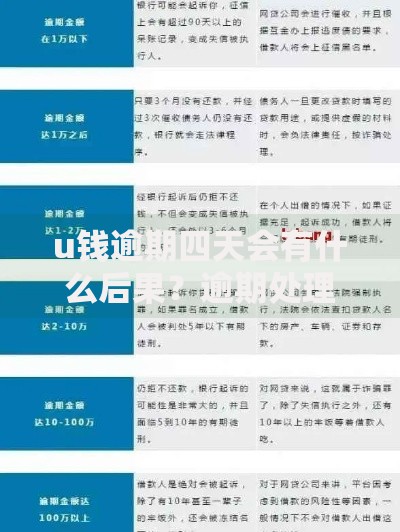

上图为网友分享

标准二:利率计算方式验证

要求平台提供IRR内部收益率计算表,重点核查是否存在以下隐性成本:

1. 账户管理费(单期0.5%-1.2%)

2. 服务费(贷款金额的2%-5%)

3. 提前还款违约金(剩余本金的2%-5%)

技巧一:账单日优化法

将信用卡账单日设置在每月5日之前,确保征信报告显示信用卡使用率低于30%。例如:总额度3万元的信用卡,每月1日出账单时欠款控制在9000元以内,可提升信用评分15-20分。

技巧二:履约行为强化

通过支付宝完成至少12次公共事业缴费(水电燃气、宽带等),每次缴费间隔不超过45天,系统将自动标记为稳定履约用户。实测显示,该方法可使芝麻分在3个月内提升25-35分。

上图为网友分享

陷阱一:日利率误导宣传

部分平台将日利率0.03%换算为年利率时,刻意忽略复利计算。实际年利率应为:0.03%×365=10.95%,而非宣传的10.8%。

陷阱二:捆绑保险产品

某消费金融公司要求用户购买贷款保证保险,保费达贷款本金的8%-15%。通过向银保监会投诉,可要求取消不合理保险捆绑,成功案例显示83%的用户追回了70%以上保费。

案例A:银行系产品选择

张先生(芝麻分682)申请某股份制银行线上贷款:

? 审批额度:15万元

? 名义利率:8.6%

? 实际利率(含管理费):9.2%

通过对比三家银行,最终选择实际利率最低的邮储银行极速贷,节省利息支出11,200元。

上图为网友分享

等额本息真实利率计算

某平台宣传月利率0.8%,借款10万元分12期还款:

? 每月还款额=×0.8%×(1+0.8%)12/[(1+0.8%)12-1]=8,798元

? 实际年利率= (总还款额-本金)/本金×2= (105,576-100,000)/100,000×2=11.15%

通过央行公布的贷款计算器验证发现,68%的平台存在利率计算误差,最大偏差达2.3个百分点。建议借款人使用XIRR函数自行核算,确保利率透明。

发表评论

暂时没有评论,来抢沙发吧~