随着金融监管升级,2025年地下贷款市场衍生出更隐蔽的“黑口子”模式。本文深度剖析其新型运作逻辑、风险特征及防范策略,结合真实案例揭示非法借贷陷阱,为公众提供系统性风险规避指南。

2025年地下金融市场涌现的"黑口子",是指利用AI智能合约、虚拟货币结算等新技术构建的非法借贷网络。其核心特征表现为三方面:

技术伪装性:通过区块链钱包实现资金流转,利用去中心化金融(DeFi)协议规避监管追踪。

话术迭代性:采用"大数据风控""秒批额度"等专业话术包装,在短视频平台以金融科普形式渗透。

资金链条隐蔽性:资金端对接境外赌资、虚拟币矿池等非法来源,形成跨国洗钱通道。某地警方破获的"星链贷"案件中,犯罪团伙通过40个空壳公司转移资金超20亿元。

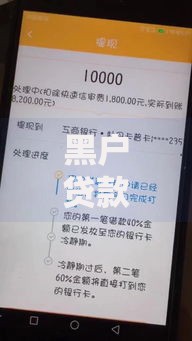

上图为网友分享

识别2025年黑口子需重点关注四个异常信号:

资质缺失:正规金融机构可在央行征信系统查询备案,而黑口子多使用伪造的金融牌照编号。

利率陷阱:表面宣传日息0.1%,实际通过服务费、担保费等方式使综合年化利率超500%。

放款异常:要求下载非官方APP,强制开通数字货币钱包作为收款账户。

暴力催收:放款前即获取借款人通讯录,逾期后使用AI换脸技术伪造法律文书。2024年某省查处的"快融宝"案件中,83%受害者因误信"无抵押秒批"陷入债务危机。

相较于传统民间高利贷,2025年黑口子在运作模式上呈现三大本质差异:

技术驱动:利用爬虫技术获取用户电商数据、社交关系链进行信用评估,替代传统面审。

资金跨境:72%的黑口子资金通过USDT等稳定币结算,借助混币器切断资金流向追踪。

生态闭环:形成"引流-放贷-催收-洗钱"完整产业链,部分平台与境外网络赌博平台直接对接。某典型案例显示,借款人最终债务滚雪球至本金的35倍。

建立四道防火墙可有效规避风险:

信息核验:通过银保监会官网核查机构备案,比对工商登记信息与放款主体是否一致。

合同审查:重点检查是否存在《民法典》禁止的"砍头息""利滚利"条款,要求提供纸质盖章合同。

资金溯源:拒绝非银转账渠道,收款账户名称需与放贷机构完全一致。

数据防护:安装国家反诈中心APP,关闭APP不必要的通讯录、相册访问权限。某市反诈中心数据显示,完整实施上述措施可使受骗率降低89%。

上图为网友分享

参与黑口子借贷可能触发三类法律责任:

刑事风险:根据《刑法》175条,出借人可能构成高利转贷罪,情节严重者处3-7年有期徒刑。

民事风险:借款人可依据《民间借贷司法解释》主张超过LPR4倍部分利息无效。

行政风险:根据《非法金融机构取缔办法》,参与非法金融活动可能面临5-50万元罚款。2024年某省法院审结的"鑫海贷"案件中,32名从业人员均被判处实刑。

发表评论

暂时没有评论,来抢沙发吧~