在资金需求迫切的当下,如何快速找到安全可靠且利率合理的借款渠道?本文深度解析银行、消费金融、网贷平台等正规借款途径,对比不同口子的申请条件、利率及风险,助您避开高利贷陷阱,科学选择最适合的融资方案。

正规借款渠道主要分为三大类:商业银行信贷产品、持牌消费金融公司及头部网络借贷平台。以招商银行"闪电贷"为例,其采用大数据风控模型,最快5分钟完成审批,年化利率区间为5.8%-18%。消费金融领域,马上消费金融的"安逸花"提供500-20万元额度,日息最低0.02%。头部网贷平台如京东金条,依托电商消费数据授信,年化利率9.1%-24%。需特别注意的是,所有合法借贷平台均需公示《金融业务许可证》,借款人务必在银监会官网核验资质。

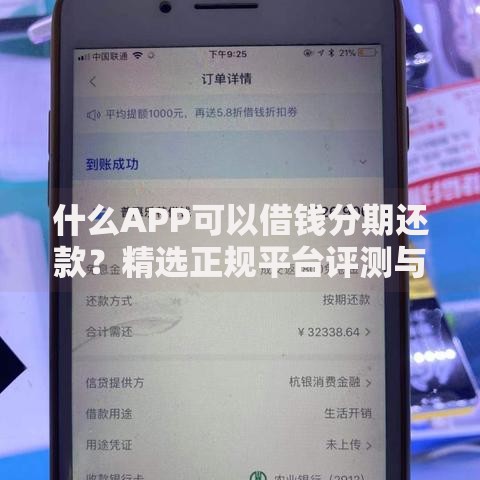

上图为网友分享

不同渠道的准入标准差异显著:

通过对比2023年最新数据发现:

| 渠道类型 | 年化利率区间 | 平均审批时效 |

|---|---|---|

| 国有银行 | 4.35%-6.15% | 3工作日 |

| 股份制银行 | 5.8%-18% | 1小时 |

| 消费金融 | 9%-24% | 10分钟 |

| 头部网贷 | 7.2%-24% | 实时 |

非法放贷的四大典型特征:

① 要求线下现金交易或第三方支付转账

② 合同约定"服务费""管理费"等变相利息

③ 年化综合费率超过36%司法保护上限

④ 通过短信轰炸、通讯录威胁等暴力催收

近期出现的"AB合同"新型诈骗需警惕,犯罪团伙会制作阴阳合同掩盖真实利率。建议借款前通过中国执行信息公开网查询机构涉诉情况。

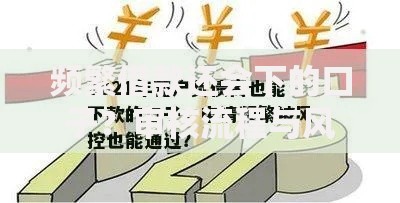

上图为网友分享

信用额度优化需系统化操作:

Q:征信空白如何成功借款?

A:可先申请建设银行"快贷"等预授信产品,或使用京东白条建立消费信用记录。

Q:网贷记录影响房贷审批吗?

A:若两年内网贷申请次数超过10次,部分银行会要求结清证明。建议房贷申请前6个月停止使用网贷。

Q:逾期记录多久能消除?

A:根据《征信业管理条例》,不良记录自终止之日起保留5年。特殊情况下可通过异议申诉流程加速处理。

发表评论

暂时没有评论,来抢沙发吧~