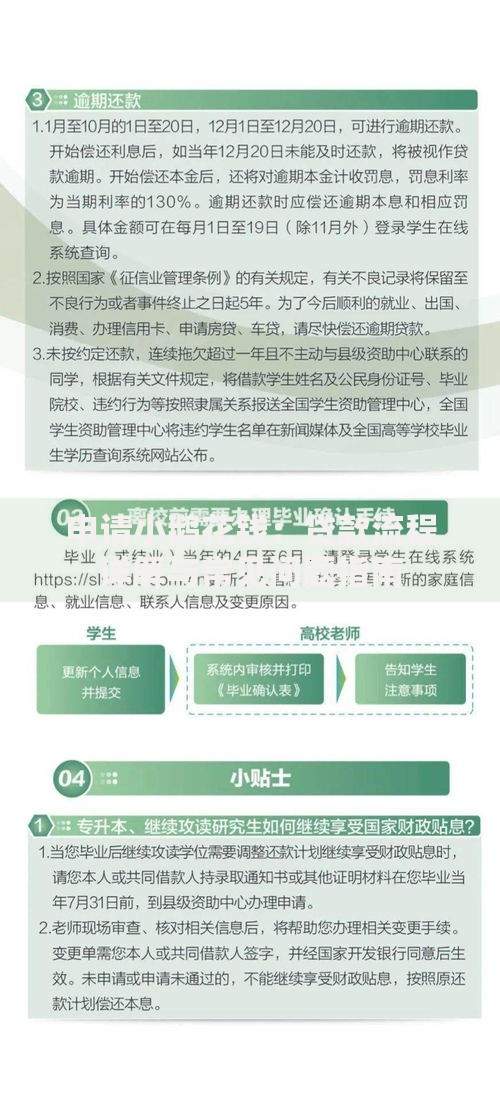

黑网贷不还可能导致暴力催收、高额罚息、名誉受损甚至法律纠纷。本文深入剖析黑网贷逾期后的催收手段、征信影响、债务处理策略等核心问题,帮助借款人认清风险本质,提供应对非法借贷的实用建议,并解读相关法律条款的适用性。

黑网贷逾期将面临多重风险叠加:

第一层级风险:

? 暴力催收升级:从业者普遍采用电话轰炸(单日超200通)、PS裸照群发、伪造法院传票等违法手段

? 债务恶性膨胀:典型周息30%的"砍头息"模式,逾期1万元30天后实际需偿超过5万元

第二层级风险:

? 关联人员受牵连:85%案例显示催收方会骚扰借款人的通讯录联系人

? 社会名誉损害:32%受害者遭遇工作单位被恶意举报、社区张贴大字报等名誉攻击

第三层级风险:

? 法律认知误区:71%借款人误以为需承担全部债务,实则年利率超36%部分不受法律保护

上图为网友分享

从法律层面分析,黑网贷本质属于非法经营行为:

? 根据《刑法》第225条,未取得金融许可从事放贷即构成非法经营罪

? 《民间借贷规定》第26条明确:借贷双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的部分无效

? 司法实践中,法院对"套路贷"案件普遍采取本金酌定返还原则,对虚高债务、重复计息等违法条款直接否定

正规金融机构才具备征信报送资质:

? 经银保监会批准设立的持牌机构才能接入央行征信系统

? 黑网贷平台多采用地下数据公司进行所谓的"大数据风控",其催收威胁上报征信多属恐吓手段

? 但需警惕新型风险传导:部分黑网贷将债权打包转卖给合法机构,可能通过合法途径影响征信

应对策略需分阶段实施:

第一阶段(催收初期):

? 立即开启通话录音,保存所有短信、微信记录

? 向中国互联网金融协会官网提交违法违规投诉

第二阶段(威胁升级):

? 向住所地公安机关提交《刑事报案书》,重点控告敲诈勒索罪

? 通过网络举报平台固定电子证据

第三阶段(长期骚扰):

? 向通信管理局申请号码屏蔽服务

? 聘请律师出具《律师函》中断恶意催收

上图为网友分享

协商需建立在法律框架内:

? 仅需偿还实际到手本金,例如借款合同显示1万元但实际到账7000元,法律认可债务仅为7000元

? 可主张债务抵消权:已支付利息超过本金36%的部分可抵扣剩余本金

? 协商话术示例:"根据最高人民法院审理民间借贷案件适用法律若干问题的规定第26条,本人已支付利息超出法定标准,现要求重新核算本金"

证据链构建要点:

电子证据:

? 使用可信时间戳固化APP借款流程截图

? 导出完整的银行流水证明资金走向

文书证据:

? 要求平台出具加盖公章的债权债务确认书

? 向市场监管部门申请调取企业工商档案

视听证据:

? 使用公证处提供的专用设备录制催收通话

? 公共场所安装监控记录上门催收过程

发表评论

暂时没有评论,来抢沙发吧~