网贷逾期可能对个人信用产生严重影响,但许多用户并不清楚如何系统核查自己的借款记录。本文提供5种权威自查渠道,详解从央行征信到第三方平台的完整操作流程,并针对已发现逾期的处理方案给出专业建议,帮助用户全面掌握信用风险管控方法。

信用记录受损风险:根据央行征信中心数据,90%以上正规网贷平台已接入征信系统。单次逾期可能导致信用评分下降30-50分,影响后续贷款审批。连续3个月逾期将形成不良信用记录,保留期限长达5年。

法律诉讼风险:《互联网金融逾期债务催收自律公约》规定,逾期超过90天且金额5000元以上的债务,网贷平台有权通过法律途径追偿。2023年裁判文书网数据显示,网贷诉讼案件量同比上升27%。

综合费用激增风险:逾期后除需支付合同约定滞纳金(通常为日息0.05%-0.1%),还可能产生催收费、诉讼费等附加费用。某消费金融公司案例显示,1万元借款逾期1年总费用可达本金的182%。

上图为网友分享

方法1:央行征信报告查询

登录中国人民银行征信中心官网(www.pbccrc.org.cn),通过「个人信用信息服务平台」申请电子版报告。需完成银行卡验证或数字证书认证,报告包含所有接入征信的网贷记录,更新周期为T+1工作日。

方法2:百行征信系统核查

覆盖200余家非银金融机构的征信平台,通过「百行征信」APP可查询非银行信贷记录。需人脸识别验证身份,年查询次数限制为10次,数据更新频率为每周一次。

方法3:网贷平台APP自查

登录各借款平台查看「还款记录」和「账单详情」。重点检查:①借款合同编号 ②还款计划表 ③逾期状态标识。建议对注册过的平台进行全面排查,避免遗漏。

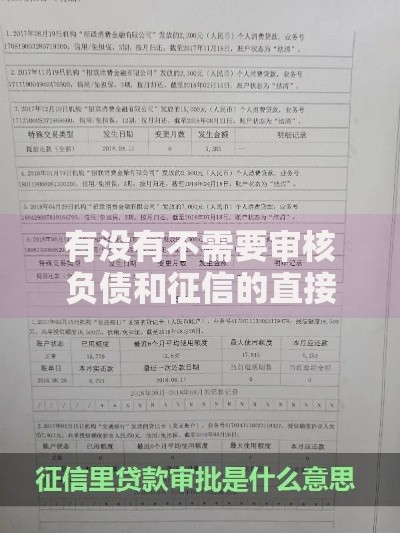

上图为网友分享

Q:查不到记录是否代表没有逾期?

未接入征信的网贷可能不在报告中显示,但债务关系依然成立。建议通过原始借款合同、银行流水、催收记录等多维度验证。

Q:不同平台查询次数是否影响信用?

央行征信报告查询每月超过3次可能影响贷款审批,但自查信用报告不会扣分。第三方平台查询需注意《个人信息保护法》相关规定。

财务预警机制:建立月度债务台账,设置还款日前3天的自动提醒。建议使用专业记账软件,按「平台名称、借款日期、还款日、待还金额」四要素管理。

上图为网友分享

授信额度管控:根据《消费者债务承受力评估指引》,网贷总额不宜超过月收入的50%。可通过冻结部分平台额度实现主动管控。

法律风险防范:定期核查《个人信息授权书》范围,对超出必要范围的征信查询及时申诉。依据《征信业管理条例》第13条,每年享有2次免费征信查询权益。

发表评论

暂时没有评论,来抢沙发吧~