随着金融市场的多样化,"不看征信的银行信贷"成为部分用户关注的焦点。本文深度剖析此类产品的真实性,揭露其潜在风险与合法性边界,并指导用户如何辨别合规信贷渠道。通过对比银行信贷审核逻辑、监管政策及实际案例,帮助读者建立风险防范意识,避免陷入征信优化误区或金融诈骗陷阱。

根据中国人民银行《征信业管理条例》规定,所有持牌金融机构开展信贷业务必须接入征信系统。目前国内商业银行在办理贷款时,均需通过金融信用信息基础数据库查询借款人征信记录。但存在两种特殊情形:

需特别注意,即便上述情况未主动查询征信,银行仍会通过其他渠道验证用户信用状况,包括但不限于司法执行记录、税务违法信息等政府大数据平台。

从监管合规角度分析,正规银行机构不可能完全脱离征信系统开展信贷业务。市场上宣称"银行直贷不看征信"的渠道存在三类违法嫌疑:

上图为网友分享

典型案例显示,某地方银行曾因未完整上报征信数据被银保监会处罚,但该行仍通过内部风控系统记录用户信用行为,实质仍属于征信审核范畴。

即便存在特殊信贷产品,用户需警惕以下风险点:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 利率陷阱 | 综合费率超过36% | 62% |

| 附加条款 | 强制购买保险/理财 | 45% |

| 资金挪用 | 实际放款方非银行 | 28% |

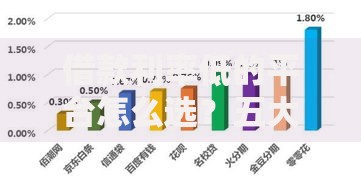

某第三方调研数据显示,约73%的"免征信贷款"投诉涉及暴力催收,且其中86%的合同存在条款歧义。用户签订协议前,应重点核查《资金用途说明》与《还款计划表》的合规性。

通过"三查三核"法保障资金安全:

例如某股份制银行的"公积金贷"产品,虽然宣传手续简便,但实际仍需授权查询央行征信报告,且要求连续缴存24个月以上,本质仍属于信用贷款范畴。

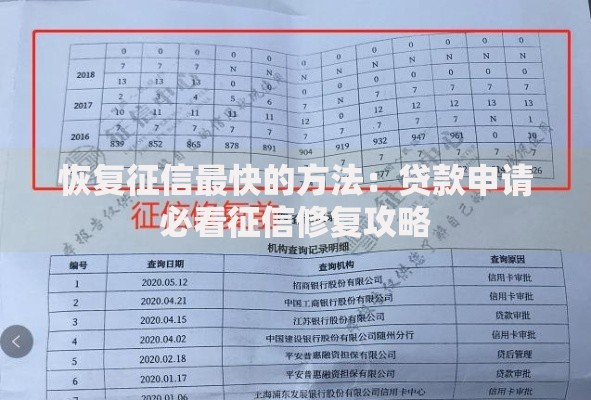

对于征信存在瑕疵的用户,建议通过以下方式获取资金:

某制造业企业主案例显示,在征信存在逾期记录的情况下,通过机器设备抵押获得银行贷款,综合年化利率仅6.8%,远低于非银机构融资成本。需注意,所有正规融资渠道都会留存信用记录,区别仅在于是否上报央行征信系统。

发表评论

暂时没有评论,来抢沙发吧~