对于征信记录不良或缺乏信用数据的人群而言,寻找不看征信的借款渠道成为迫切需求。本文系统梳理了民间借贷、抵押贷款、信用互助等8类可行方案,深度解析各渠道的申请条件、操作流程及潜在风险,并提供识别正规平台的6大核心方法,帮助借款人规避高利贷陷阱,实现安全融资。

市场上存在多种不查询征信的借款途径,需根据自身情况谨慎选择:

需特别警惕无抵押信用贷广告,该类产品可能涉及砍头息或服务费陷阱,建议优先选择持牌金融机构。

非征信贷款的核心审核维度包括:

上图为网友分享

部分平台要求提供紧急联系人信息或开启通讯录授权,建议提前确认隐私条款,避免信息滥用风险。

以某持牌消费金融公司为例,完整借款流程包含:

整个流程约需1-3个工作日,放款至指定银行卡时需二次验证,建议选择工作日白天操作以提高审核效率。

主要成本构成及规避策略:

上图为网友分享

| 费用类型 | 常规区间 | 注意事项 |

|---|---|---|

| 服务费 | 3-8% | 要求提前支付的均属违规 |

| 利息 | 12-24% | 超过LPR4倍不受法律保护 |

需特别防范AB贷骗局,即要求借款人发展下线才能获得贷款资格,此类模式已涉嫌违法。

鉴别合法机构的5大要素:

建议优先选择接入央行征信替代数据的机构,如百行征信、朴道征信等会员单位,这类平台的风控体系更为完善。

Q:非征信贷款是否影响后续银行信贷?

A:正规机构贷款记录将纳入其他征信系统,频繁申请可能导致大数据评分下降。

上图为网友分享

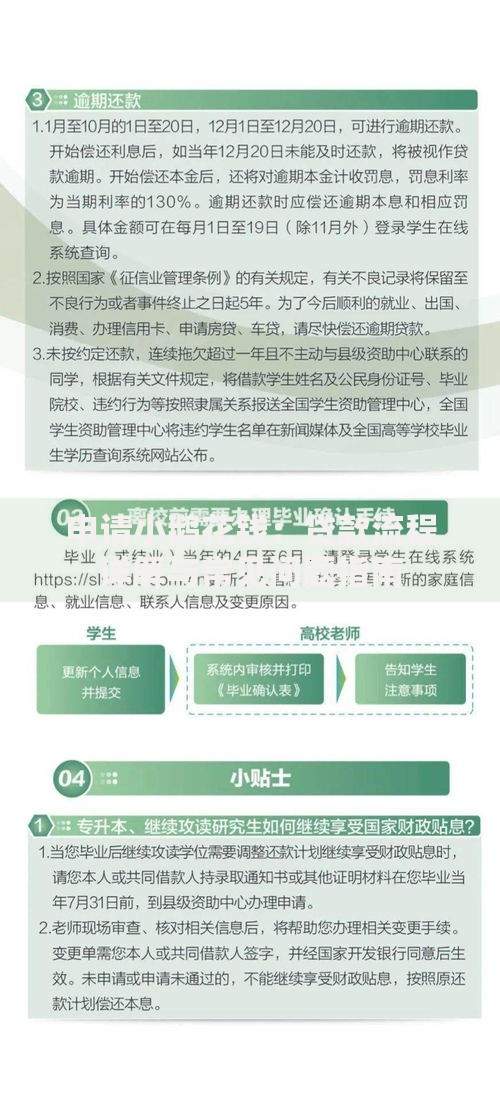

Q:逾期处理方式有何不同?

A:除常规催收外,抵押类贷款可能直接启动资产处置程序,建议逾期30天内主动协商还款方案。

发表评论

暂时没有评论,来抢沙发吧~