在急需资金周转时,寻找利息低且无需复杂评估的贷款渠道是许多人的核心诉求。本文深度解析银行信用贷、消费金融公司、正规网贷平台等低息借款渠道的运作逻辑,揭秘如何通过身份认证、大数据风控等技术实现"免评估"快速放款,并提供辨别合法机构、避免高利陷阱的具体方法,帮助用户安全高效解决资金需求。

当前市场存在三类主要低息借款渠道:银行系信用贷款、持牌消费金融公司和头部网贷平台。以招商银行"闪电贷"为例,年化利率最低4.2%起,通过绑定工资卡或公积金账户即可自动授信,全程线上操作无需人工评估。消费金融公司如马上消费金融的"安逸花",采用大数据信用分评估体系,30秒内完成审批。

重点注意事项:

? 银行产品需查询央行征信记录

? 网贷平台必须确认其具备银保监会备案

? 年化利率超过24%的需警惕高利贷风险

国有六大行均推出自动化审批产品,建设银行"快贷"最低年利率3.85%,工商银行"融e借"执行LPR基准利率上浮10%。地方性银行如宁波银行的"白领通",针对特定企事业单位员工开放,授信额度最高50万元,系统自动核准机制下最快1分钟到账。

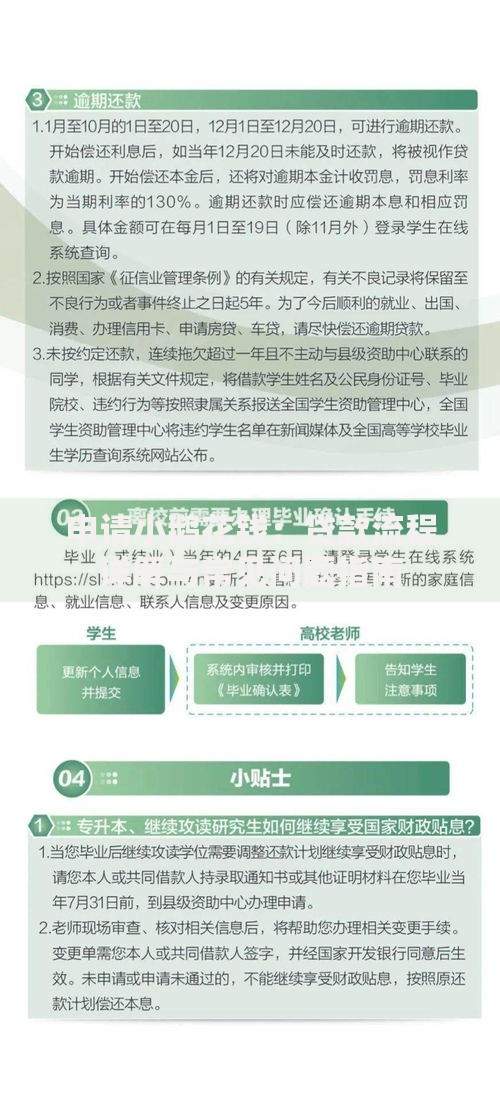

上图为网友分享

合规网贷平台必须具备三证一备案:营业执照、网络小贷牌照、ICP许可证以及在地方金融监管局的备案信息。以度小满金融为例,其放贷资金均来自重庆百度小贷等持牌机构,借款合同明确标注年化利率范围(7.2%-23.4%),还款计划表详细列明每期本息。

风险识别技巧:

① 拒绝要求提前支付保证金

② 核实APP下载来源(优先应用商店下载)

③ 比对央行征信报告中的贷款记录

部分机构会在合同条款中设置服务费、管理费、保险费等附加收费项目。例如中银消费金融的"新易贷",名义月费率0.78%,实际综合年化成本可能达到18.2%。合法收费应满足:

? 总费用折算年化不超过24%

? 提前还款违约金不超过剩余本金的3%

? 保险费率不超过贷款金额的1.5%

以借款10万元分12期偿还为例:

? 等额本息:每月还款额固定,利息逐月递减

? 先息后本:前期只还利息,末期偿还本金

? 等本等息:每月偿还相同本金和利息

上图为网友分享

使用IRR公式计算的实际利率示例:

某平台标注月费率1%,实际年化利率=1%×12×1.8=21.6%,

这是因为资金占用时间递减产生的利率放大效应。

基础准入条件包括:

? 年龄22-55周岁中国大陆居民

? 有稳定收入来源(月入≥3000元)

? 大数据信用分≥600分

? 当前无重大逾期记录

提升通过率的技巧:

① 完善支付宝芝麻信用信息

② 保持常用手机号实名制>6个月

③ 在申请银行开通工资代发账户

④ 适当降低首次借款额度(建议≤3万元)

发表评论

暂时没有评论,来抢沙发吧~