网黑口子作为非正规贷款渠道,近年来引发广泛关注。本文从定义、申请条件、操作流程到潜在风险进行全面剖析,深度探讨其运作模式及法律边界,并为用户提供安全借贷建议,帮助读者识别陷阱并制定合理融资策略。

网黑口子特指游离于监管体系之外的非法网络借贷平台,其核心特征在于不验证借款人资质。这类平台通常以"零门槛、秒放款"为诱饵,通过以下方式规避监管:

其目标客群主要为征信黑户、多头借贷者等银行拒贷人群。值得注意的是,部分平台会伪装成正规机构,通过伪造金融牌照、PS合作协议等方式进行包装,借款人需仔细核查平台资质。

该类贷款的申请流程具有显著危险性特征,通常包含以下步骤:

放款环节存在砍头息现象,例如申请1万元实际到账7000元,但需按全额本金偿还。更隐蔽的收费项目包括:

借款人可能面临三重风险叠加:

上图为网友分享

法律风险:根据《刑法》第175条,年利率超过36%即构成高利贷。部分平台实际年化利率可达800%-1500%,已涉嫌非法经营罪。

信用风险:93%的网黑口子会私自上传借贷记录至地下征信系统,导致借款人在其他平台被列为高风险客户。

财务风险:典型案例显示,初始借款5000元经复利滚存,半年后债务可能膨胀至15万元以上,形成恶性债务螺旋。

当面临非法催收时,应采取系统应对措施:

根据《互联网金融逾期债务催收自律公约》,催收方每日联系不得超过3次。建议受害人向中国互联网金融协会官网(www.nifa.org.cn)提交投诉,并同步向属地公安机关报案。

征信不良者可通过以下合法途径融资:

以某消费金融公司为例,其针对黑户推出的信用重建方案包含:

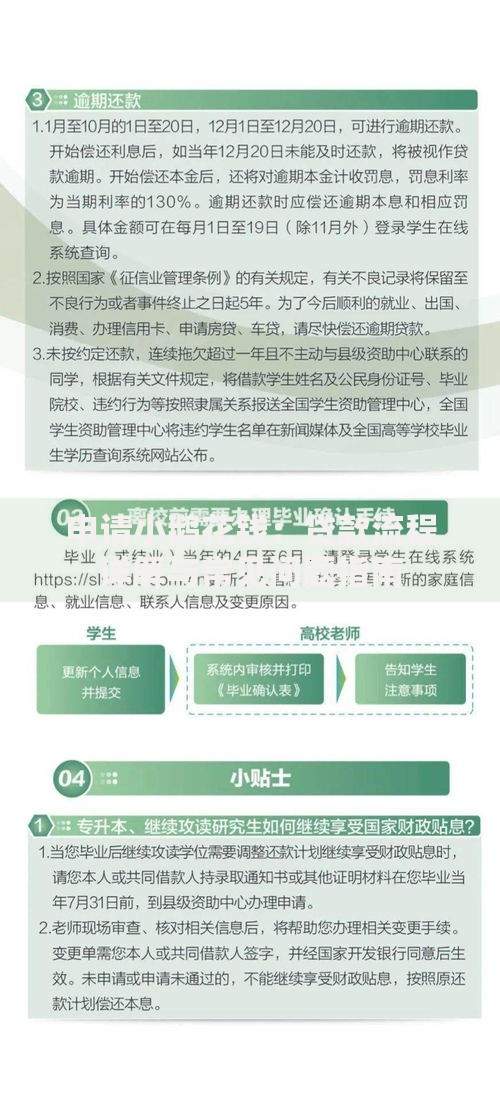

上图为网友分享

构建风险防火墙的四大核心策略:

信息验证:通过国家企业信用信息公示系统核查运营主体,确认其是否具有"小额贷款"或"融资担保"经营资质。

利率计算:使用IRR公式核算真实年化利率,警惕等本等息还款方式中的利率陷阱。

合同审查:重点关注违约条款、债权转让约定及争议解决方式,拒绝签署含有"无条件授权"条款的电子协议。

资金规划:建立应急储备金制度,建议保留相当于3个月收入的流动性资产,从根本上降低非理性借贷需求。

发表评论

暂时没有评论,来抢沙发吧~