随着汽车消费需求增长,"不看征信的车贷"广告频繁出现,但其真实性引发争议。本文通过实地调查与行业分析,揭示此类贷款的实际运作模式,剖析其高利率、隐性条款、车辆处置权转移等核心风险,并提供识别正规机构的关键方法,帮助消费者在征信不良时做出理性决策。

市场上确实存在声称"不看征信"的车贷服务,但其本质并非真正免除信用审查。这类机构主要通过车辆抵押+收入验证+第三方数据采集的三维审核体系替代传统征信:

某头部汽车金融公司数据显示,2023年其"免征信"车贷业务的实际逾期率达27%,远高于行业平均的9.8%。这说明机构通过提高利率和严苛处置条款对冲风险,借款人需承担更高资金成本。

宣称不看征信的机构实际建立了替代性风控体系:

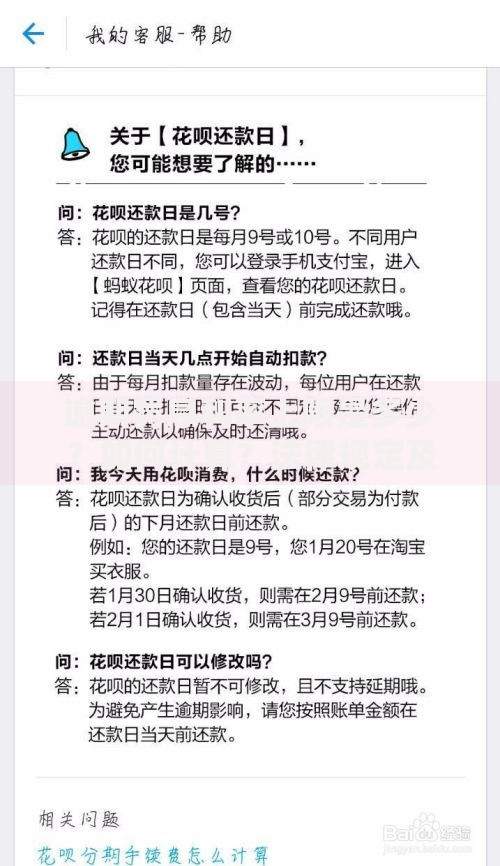

上图为网友分享

某案例显示,借款人虽未查央行征信,但机构通过爬虫技术获取其13个网贷平台的借款记录,最终以"多头借贷"为由提高利率5个百分点。这种变相征信审查更具侵入性。

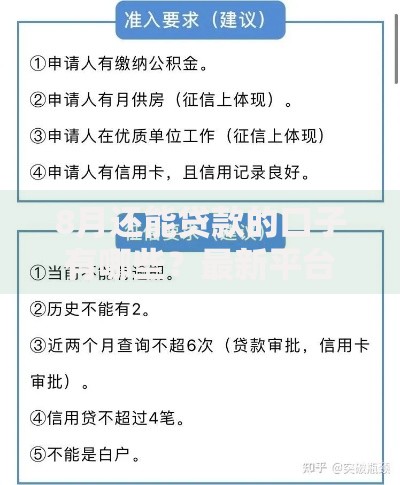

选择此类贷款需警惕以下风险点:

| 风险类型 | 具体表现 | 维权难度 |

|---|---|---|

| 利率陷阱 | 综合年化利率可达36%-48% | 合同采用服务费名义规避监管 |

| 车辆处置 | 逾期3天即启动拖车程序 | GPS定位精度达10米范围 |

| 费用叠加 | 强制购买保险、安装费等 | 占贷款总额的15%-20% |

2023年某地法院审理的212起车贷纠纷中,有83%的合同存在"拖车不通知"条款,借款人需支付5000-元不等的车辆赎回费。

消费者可通过以下方法识别合规机构:

重要提示:正规机构即使不查征信,也会在合同中明确约定车辆处置程序,且GPS安装需取得借款人书面同意。某省金融监管局数据显示,合规机构的GPS拆除费用不得超过300元。

征信受损群体可考虑以下合法融资方式:

某银行创新产品显示,连续12期正常还款后,可将融资租赁记录转为正式车贷记录。这种方式既能解决当前资金需求,又能逐步重建信用体系。

发表评论

暂时没有评论,来抢沙发吧~