个人征信记录变黑可能因逾期还款、频繁借贷查询等原因导致。本文从征信变黑的核心原因切入,系统性解析信用修复四大路径,提供可操作的贷款申请解决方案,帮助用户建立科学信用管理方案,突破金融机构放贷限制。

逾期还款记录积累是导致征信变黑的首要因素。根据央行征信中心数据,连续3次或累计6次的信用卡/贷款逾期,会直接触发金融机构的高风险客户标识。特别是超过90天的逾期记录,在征信报告中会以红色"3"标注,对信用评分造成毁灭性打击。

频繁借贷查询记录是容易被忽视的"隐形杀手"。部分用户为获取更高额度,在短期内向多家机构申请信贷产品,导致征信报告出现密集的"贷款审批"查询记录。银行风控系统会将此类行为判定为资金链紧张信号,直接影响贷款审批通过率。

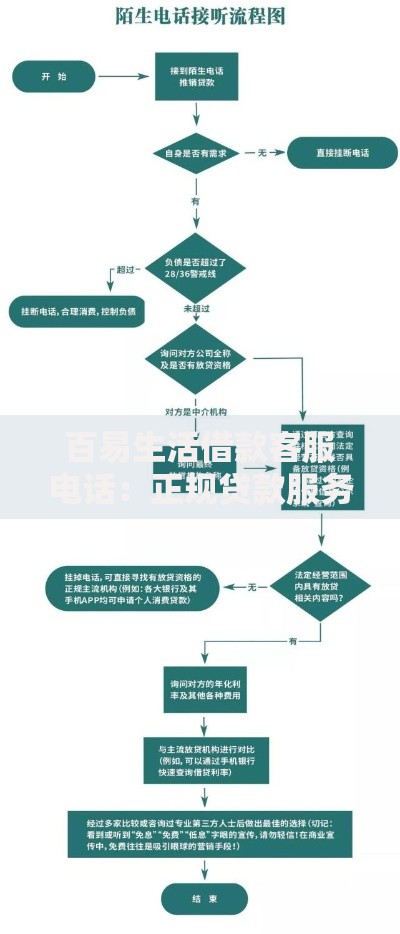

上图为网友分享

第三方担保连带责任是特殊场景下的征信威胁。当担保对象出现债务违约时,担保人征信将同步受损。这种情况在中小企业主群体中尤为常见,数据显示32.7%的企业贷款担保人因此产生征信问题。

第一步:全面清理存量债务

立即结清所有逾期欠款,包括信用卡最低还款、网贷平台待还金额等。重点处理当前逾期账户,要求金融机构出具结清证明并上传央行征信系统。对于已变成呆账的债务,需与银行协商特殊冲销处理方案。

第二步:发起征信异议申诉

针对非本人原因导致的征信问题,可通过线上征信异议平台提交申诉材料。准备材料时应包含:

抵押贷款渠道是征信黑户的首选方案。房产抵押贷款通过率可达68%,车辆抵押贷款通过率约52%。需注意:

担保人贷款模式可突破征信限制。寻找符合以下条件的担保人:

建立信用修复追踪系统至关重要。建议每月登录央行征信中心官网查询信用报告,重点关注:

贷款产品精准匹配是成功关键。修复后的首笔贷款申请建议选择:

发表评论

暂时没有评论,来抢沙发吧~