信用卡逾期催收声称要起诉至法院是否真实?本文从法律程序、催收规范、持卡人应对措施等维度深度解析,结合上海地区司法实践案例,揭示逾期催收背后的法律边界与风险防范要点。

根据《民事诉讼法》第119条,信用卡发卡行或其委托的律所具备起诉主体资格,但需满足特定条件:

① 债权凭证完整性:需提供完整的信用卡合约、消费明细、催缴记录

② 诉讼时效有效性:自最后一次有效催收起3年内未主张权利将丧失胜诉权

③ 管辖权确认:根据《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》,持卡人住所地或合同履行地法院具有管辖权

2023年上海金融法院数据显示,实际进入诉讼程序的信用卡纠纷仅占催收总量的17.3%,多数案件通过诉前调解解决。

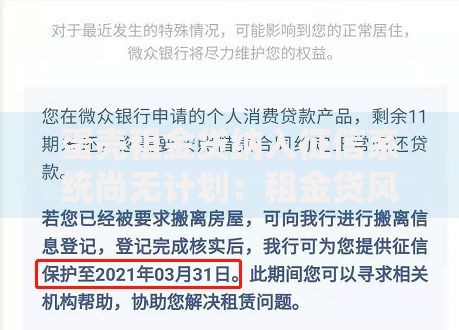

上图为网友分享

银行启动诉讼程序需完成三项法定准备:

证据链构建:

? 持卡人身份信息核验文件

? 经持卡人签字的信用卡领用合约

? 连续12期未达最低还款额的交易记录

? 三次以上有效催收的录音或书面证明

诉讼成本评估:

上海地区信用卡诉讼案件平均成本为欠款金额的8%-12%,对于小额欠款(5万元以下)多采用批量诉讼模式。

浦东新区法院2023年信用卡纠纷判决书分析显示,87.6%的败诉案件源于证据瑕疵:

① 电子签约有效性:需提供签约时的人脸识别验证记录

② 利息计算合规性:需出具详细的本金、利息、违约金拆分清单

③ 催收程序合法性:包含通话时间、频次、内容记录的完整催收日志

虹口区法院特别要求银行提供持卡人最新联系地址的公证送达证明。

上图为网友分享

收到疑似起诉通知时,应重点核查:

① 文书编号一致性:法院传票必含(2024)沪XX民初XX号格式案号

② 印章真实性:法院文件使用防伪电子章,扫描后可验证

③ 送达方式合法性:首次诉讼文书必须通过EMS法院专递送达

④ 内容要素完整性:应载明审判庭室、法官姓名、联系电话

⑤ 案件查询验证:通过上海法院热线或诉讼服务网核对案件信息

确认被起诉后,需在15日答辩期内完成:

第一步:向受理法院申请阅卷,重点审查银行提交的电子证据原件

第二步:针对利息计算提出复核,要求按LPR四倍利率重新计算

第三步:准备收入证明等材料,依据《商业银行信用卡业务监督管理办法》第70条申请个性化分期

第四步:对于违规催收行为,向上海银保监局提交书面投诉

上图为网友分享

协商过程中需把握三个关键点:

① 谈判时机选择:在银行提交诉讼材料前协商成功率提升42%

② 还款方案设计:首期还款比例建议控制在欠款总额的10%-15%

③ 协议要件规范:必须要求银行出具加盖公章的债务重组协议

静安区法院调解案例显示,采用阶梯式还款方案(前3期5%、中5期10%、后12期15%)的协议执行率可达91%。

发表评论

暂时没有评论,来抢沙发吧~